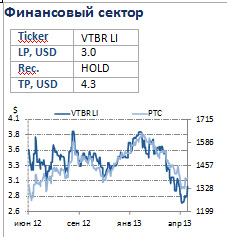

ВТБ

SPO подтверждает инвестиционный кейс

Банк планирует увеличит акционерный капитал путем размещения дополнительно около 25% новых акций с фактическим дисконтом 6.8% к уровням закрытия пятницы. Вдобавок к наличию права преимущественного выкупа размещение пройдет в виде частной сделки, что предполагает крайне ограниченный навес предложения. Мы рекомендуем инвесторам принять участие в размещении, которое пройдет с мультипликатором 0.6x P/BV 2013e после увеличения капитала.

Условия сделки. В пятницу наблюдательный совет ВТБ одобрил размещение 2.5 трлн новых акций, ожидая выручить RUB 102.5 млрд ($3.3 млрд) и увеличить акционерный капитал примерно на 25%. Акции будут размещены на ММВБ по цене RUB 0.041 за акцию, что соответствует дисконту в 9.6% к уровню закрытия пятницы, при этом закрытие реестра на реализацию преимущественного права выкупа назначено на 26 апреля. Фактический дисконт окажется меньше – 6.8%, как сообщил банк, поскольку новые акции не предусматривают выплаты дивидендов за 2012 г. Сбор заявок на реализацию преимущественного права на выкуп акций будет проходить с 6 по 17 мая.

Обоснование. После завершения размещения достаточность капитала первого уровня (pro-forma) составит 11.9% против 10.3% по итогам 2012 г. Мы считаем, что важной причиной размещения является необходимость соответствия стандартам Базель III. Однако ВТБ также является самым зависимым от оптового фондирования игроком среди российских публичных банков (Кредиты/Депозиты 130%), что также может быть одной из причин привлечения нового капитала. Мы считаем, что новый капитал поддержит позиции банка «лучше рынка» в розничном сегменте, в частности рентабельность банка и состав портфеля активов, а также будет способствовать росту в корпоративном сегменте. По нашим оценкам, при условии, что банку удастся поддерживать ROE на уровне 12.4% по итогам 2013 г. после увеличения капитала, новый капитал могут помочь профинансировать до 21% роста взвешенных на риски активов, при этом сохраняя Tier-1 на уровне 11%.

Акционерная структура после SPO. Поскольку правительство в сделке участвовать не будет, по завершению сделки госдоля в банке сократится с 75.5% до 60.9%. Предложение рынку новых акций в дополнение к праву преимущественного выкупа не предусмотрено. Оставшаяся часть объема размещения будет распределена между ключевыми акционерами, включая три суверенных фонда национального благосостояния (Норвегии, Катара и Азербайджана) и российских инвесторов. Три фонда получат в общей сложности более 50% новых акций и, соответственно, станут держателями около 10% банка. Источники Интерфакса предполагают, что российских инвесторов будет представлять по большей части Сулейман Керимов, которому, как сообщают СМИ, уже принадлежит 6% банка. Таким образом, Керимов может потенциально стать держателем до 9%. Как сообщили представители ВТБ, в течение 180 дней будет действовать lock-up period, т.е. ключевые акционеры (текущие и новые) не будут продавать свои доли. Правительство не будет проводить дальнейшие шаги по приватизации как минимум в течение следующих 12 месяцев.

Влияние на инвестиционный кейс. По нашим оценкам, размещение новых акций пройдет с мультипликатором 0.6x P/BV и 4.9x P/E 2013e после увеличения капитала и предполагает размывание на 13% по EPS и 8.7% по BVPS. Мы полагаем, что оценки привлекательны для реализации преимущественного права. На наш взгляд, несмотря на размывание, сделка позитивна для котировок акций банка. Несмотря на некоторое давление в краткосрочной перспективе, устранение риска навеса предложения (поскольку сделка будет по большей части частной и учитывая lock-up period) будет способствовать росту котировок акций, которые на данный момент торгуются на низких ценовых уровнях. Сделка также предусматривает увеличение free float до 39%, что может повысить вес акций банка в MSCI и прочих индексах, что также повысит спрос на бумаги.

Ольга Найденова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%