UC Rusal

Финансовые результаты за 3К12: ожидаем приближения к уровням 2009 г.

Взгляд БКС: Мы ожидаем очень слабых результатов за 3К12 по МСФО ввиду снижения цен на алюминий до рекордно низких уровней за квартал, что обеспечит EBITDA margin на уровне всего 6%. Тем не менее мы полагаем, что результаты, скорее всего, не окажут влияния на котировки, поскольку низкая цена на алюминий уже учтена рынком

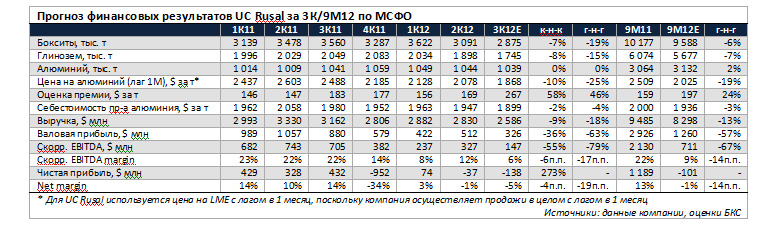

В понедельник UC Rusal должен представить финансовые результаты за 3К12, которые, как ожидается, покажут существенное ухудшение показателей на фоне снижения цен на алюминий.

- По нашим оценкам, выручка понизилась на 9% к-н-к до $2.6 млрд на фоне сокращения применимых цен на алюминий на 10% к-н-к (для расчетов используются цены для LME с лагом в 1 месяц).

- По нашим расчетам, показатель EBITDA сократился на 55% к-н-к до всего $147 млн, что очень близко к уровням рецессионного 2009 г. ($596 млн за весь год). Мы связываем снижение показателя с сокращением цен на алюминий, а также с более низкими объемами добычи бокситов и производства глинозема (в связи с остановкой мощностей на предприятиях Friguia и Windalco) и, соответственно, высокой себестоимостью производства – $1 899 за т, что всего на 2% ниже к-н-к, несмотря на ослабление рубля.

В целом ожидания слабых результатов уже учтены в котировках бумаг компании, учитывая, что около 40% мировых мощностей по производству алюминия убыточны при текущих ценовых уровнях. Таким образом, в условиях текущей рыночной конъюнктуры прибыльность выглядит трудновыполнимой задачей, если только себестоимость производства не окажется существенно ниже ожиданий.

Кирилл Чуйко, Олег Петропавловский, аналитики ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%