Норильский никель / UC Rusal

Дивидендная доходность за 2012 г. может составить 11%

Взгляд БКС: По нашим оценкам, годовые дивидендные выплаты Норильского никеля в 2012–2014 гг. составят $3 млрд, что соответствует дивидендной доходности за 2012 г. на уровне 11%, что является уникальным и крайне высоким уровнем для российских компаний горно-металлургического сегмента. Мы скептически относимся к сообщениям о возможном увеличении доли Millhouse в ГМК, однако считаем, что новость может оказать краткосрочную поддержку Норникелю. В целом, мы позитивно оцениваем перспективы Норильского никеля и считаем снижение котировок, зафиксированное вчера, неоправданным.

Детали дивидендных выплат. Совокупный объем дивидендов Норильского никеля за 2012-14 гг. составят $9 млрд против ранее объявленного уровня $10 млрд в связи с отсутствием поступлений от продажи казначейских акций компании Millhouse, сообщает Интерфакс. Дивиденды, вероятно, будут распределяться равными частями – то есть по $3 млрд в год, в то время как ранее было, объявлено, что за 2012 г. выплаты могут составить $4.0-4.5 млрд. Кроме того, объявлялось, что все три акционера (Интеррос, UC Rusal и Millhouse) попадают под действие 5-летнего соглашения о неотчуждении акций (lock-up). Также вчера вечером агентство Прайм-ТАСС сообщило, что Millhouse может увеличить свою долю в ГМК с 5.9% до 7.5-10% (после погашения) за счет выкупа акций с рынка, поскольку фонд ожидает привлекательную дивидендную доходность.

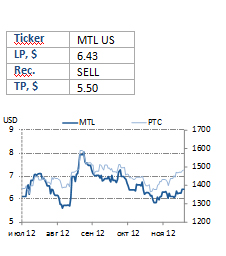

Мечел

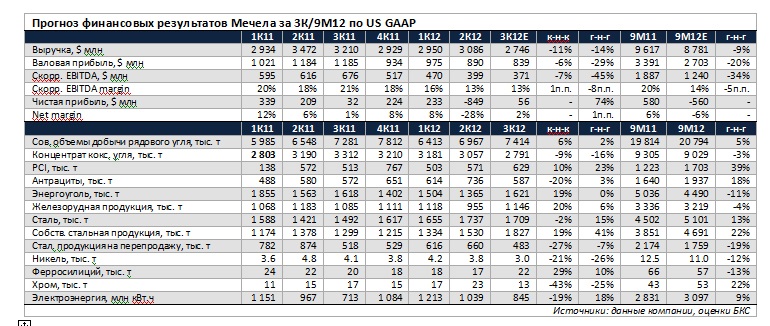

Прогноз финансовых результатов за 3К12

Сегодня Мечел должен представить финансовые результаты за 3К12 по US GAAP, которые, как ожидается, снова покажут ухудшение показателей к-н-к.

- Выручка уменьшится на фоне снижения объемов и цен;

- Сокращение EBITDA на фоне улучшения в стальном дивизионе и снижение показателя в добывающем, однако EBITDA margin – без изменений;

- В центре внимания – M&A-активность, в частности, покупка ВМТП и продажа непрофильных активов.

Уменьшение выручки на фоне снижения объемов и цен. Как ожидается, выручка Мечела снизилась на 11% к-н-к до $2.75 млрд в связи с сокращением объемов реализации коксующегося угля на 9% к-н-к и снижением продаж стали и ферросплавов. По нашим оценкам, снижение выручки компании будет связано также с падением цен на уголь и сталь на 7-9% в 3К12.

Сокращение EBITDA на фоне улучшения в стальном дивизионе и снижение показателя в добывающем, однако EBITDA margin – без изменений. Мы ожидаем, что показатель EBITDA снизился на 7% к-н-к до $371 млн. По нашим оценкам, уменьшение EBITDA добывающего дивизиона Мечела был частично компенсирован за счет роста рентабельности стального дивизиона на фоне снижения цен на ЖРС и коксующийся уголь. Соответственно, мы ожидаем, что EBITDA margin Мечела в 3К12 остался без изменений к-н-к на уровне 13%.

В фокусе – M&A. Мы полагаем, что conference call Мечела по итогам 3К12 окажется самой интересной телеконференцией в секторе. По всей видимости, результаты компании учтены рынком, однако активность Мечела в части M&A в последнее время вызвала высокий интерес со стороны рынка – мы будем внимательно следить за планами компании по продаже непрофильных активов и покупкой Ванинского морского торгового порта (ВМТП).

Сохраняем рекомендацию «ПРОДАВАТЬ», учитывая риски снижения. Мы подтверждаем рекомендацию «ПРОДАВАТЬ» по бумагам Мечела, которые торгуются с высокими мультипликаторами и уже учитывают восстановление цен на коксующийся уголь, которое маловероятно на данном этапе. Возможная продажа активов может обеспечить поддержку бумагам компании, однако любой позитив будет краткосрочным при отсутствии ралли в ценах на коксующийся уголь.

EVRAZ

Возможная разработка greenfield-месторождений в рамках СП с китайскими инвесторами

Взгляд БКС: Мы считаем поиск партнера для совместного развития проектов в Тыве логичным шагом, поскольку после приобретения Распадской самообеспеченность EVRAZ коксующимся углем повысится до 100%. Однако мы полагаем, что компания отложит разработку месторождений, равно как и возможное создание совместного предприятия.

EVRAZ может разработать Тувинские проекты с китайскими инвесторами. Россия и Китай подписали «дорожную карту» по развитию сотрудничества в угольной сфере, сообщил Коммерсант. Документ предусматривает совместное развитие проектов между EVRAZ и китайской ChinaCoal в Республике Тыва. Мощность проектов составит 7.0 млн т коксующегося угля в год, инвестиции составят $1.8 млрд, ввод первых двух очередей запланирован на 2013 г. и 2018 г. В 2010 г. EVRAZ потратил на две лицензии в Тыве около $60 млн. Мы считаем поиск партнера для совместного развития проектов в Тыве логичным шагом, поскольку после приобретения Распадской самообеспеченность EVRAZ коксующимся углем повысится до 100%, в то время как на данный момент компания не располагает большими денежными средствами. Таким образом, мы полагаем, что компания отложит разработку месторождений в Тыве, равно как и возможное создание совместного предприятия.

Кирилл Чуйко, начальник отдела стратегии на рынке акций ФГ БКС

Олег Петропавловский, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%