VimpelCom

Власти Алжира могут получить контроль над Djezzy

Взгляд БКС: VimpelCom может вскоре передать 51%-ную долю в Djezzy правительству Алжира, которое, в свою очередь, отменит финансовые санкции, наложенные на сотового оператора в 2010 г. В отсутствие подробностей финансовых параметров сделки мы считаем, что новость нейтральна для котировок Vimpelcom.

Алжир может получить контроль над Djezzy, финансовые параметры неясны. VimpelCom может вскоре передать правительству Алжира 51%-ную долю в Orascom Telecom Algerie (OTA, работает под брендом Djezzy), сообщил Интерфакс со ссылкой на местные издания. OTA будет переименована в Optimum Telecom Algeria. В свою очередь правительство Алжира снимет финансовые санкции, наложенные на Djezzy в 2010 г., включая запрет проводить платежи в иностранной валюте и ввозить оборудование, в том числе SIM-карты, из-за рубежа. Финансовые параметры сделки по передачи контроля в Djezzy властям Алжира не раскрываются.

Новость нейтральна на данном этапе. Учитывая отсутствие информации по финансовым параметрам сделки по передаче Djezzy правительству Алжира, мы считаем, что на данном этапе сложно оценить влияние возможной сделки на нашу целевую цену акций, основанной на модели DCF, и котировки. В то время как оценка стоимости актива и денежная составляющая являются важными параметрами сделки, способность Vimpelcom сохранить над Djezzy операционный контроль, а также продолжить консолидировать финансовые результаты оператора на уровне холдинга (как уже обсуждалось с властями Алжира) будет иметь решающее значение с точки зрения инвесторов. По итогам 2012 г. вклад Djezzy в консолидированную выручку Vimpelcom составил 8%, EBITDA – 11%.

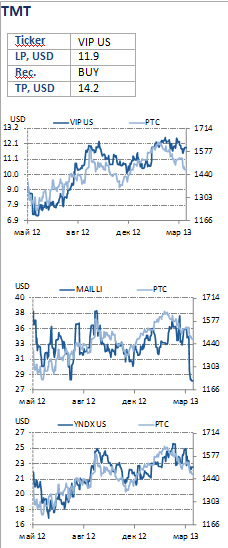

Mail.ru/Яндекс

Long MAIL – Short YNDX

Мы рекомендуем открывать длинные позиции в бумагах Mail.ru против Яндекса:

- Котировки MAIL снизились до минимума за последние 8 месяцев, предлагают дисконт в 12-17% к YNDX.

- Сильные фундаментальные характеристики MAIL, возможен приятный сюрприз в части дивидендов.

- Операционные результаты за 1К13 могут изменить предпочтения инвесторов.

- Горизонт рекомендации Long MAIL – Short YNDX – 1 месяц.

Котировки MAIL снизились до минимума за последние 8 месяцев, дисконт в 12-17% к YNDX. Акции Mail.ru подешевели на 19% с начала 2013 г. на фоне снижения российского рынка на 1% и роста главного конкурента (Яндекс) на 5%. Акции Mail.ru снизились в цене на $5.0, или 15% стоимости, после закрытия реестра на получение специального дивиденда в размере $4.3 и теперь торгуются на уровне ниже $29, что является минимумом за последние 8 месяцев. На данный момент акции Mail.ru торгуются с дисконтом в 12-17% к бумагам Яндекса по мультипликаторам (2013е), в то время как спред между двумя бумагами сузился до 25% против среднего значения за последние 12 месяцев (55%).

Рынок недооценивает сильные фундаментальные характеристики Mail.ru и перспективы дивидендов. Мы считаем, что текущий спред по отношению к основному конкуренту неоправдан. Хотя EBITDA и чистая прибыль Mail.ru, как ожидается, будут расти медленнее, чем у Яндекса (19-22% г-н-г vs 25-34%, консенсус Bloomberg), мы отмечаем более низкие риски компании в части капзатрат, что обеспечит рост свободного денежного потока на уровне конкурента, а также более высокий показатель в абсолютном выражении. Кроме того, в отличие от компании «Яндекс», которая не планирует выплачивать дивиденды в ближайшее время (несмотря на чистую денежную позицию в объеме $900 млн), дивидендная история Mail.ru остается актуальной, поскольку компания может продать часть портфельных инвестиций в 2013 г. и направить поступления на выплаты акционерам. Mail.ru владеет 0.52%-ной долей в Facebook, стоимость которой в текущих котировках оценивается в $318 млн, а также может принять участие в IPO Qiwi (запланировано на май) и получить за свою долю (21.35%) $170-235 млн. Таким образом, дивиденд в 2013 г. может достичь $2.6 на акцию Mail.ru (дивидендная доходность 9.4%).

Результаты за 1К13 могут изменить предпочтения инвесторов. Как ожидается, до конца апреля обе компании представят отчетности за 1К13. Что касается Mail.ru, то на наш взгляд, результаты покажут улучшение динамики выручки в сегменте баннерной рекламы (источник беспокойства во 2П12) и окажет поддержку настроениям инвесторов. С другой стороны, мы считаем, что акции Яндекса не застрахованы от распродажи на фоне квартальных результатов (после публикации отчетности за 4К12 котировки Яндекса снизились на 10%), поскольку динамика выручки и инвестиции в проект в Турции по-прежнему остаются источником беспокойства.

Открытие длинных позиций в MAIL против YNDX. Хотя обе акции выглядят фундаментально привлекательно (потенциал роста к консенсус-оценке целевой цены Bloomberg 37-48%, а дисконт к глобальным игрокам 30-40%), мы полагаем, что акции Mail.ru в ближайшей перспективе покажут динамику котировок лучше Яндекса. Мы рекомендуем отыгрывать сужение спреда между двумя бумагами за счет открытия длинных позиций в MAIL и коротких – в YNDX. Временной горизонт для торговой идеи – один месяц, поскольку предпочтения инвесторов могут измениться после публикации компаниями финрезультатов за 1К13 во второй половине апреля.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%