Vimpelcom

Altimo конвертирует «префы» в «обычку»

Altimo объявила о намерении конвертировать принадлежащий ей пакет привилегированных акций Vimpelcom в обыкновенные по средней цене закрытия ADR на NYSE на 21 декабря ($10.8 за бумагу). Общая стоимость конвертации составит около $1.4 млрд.

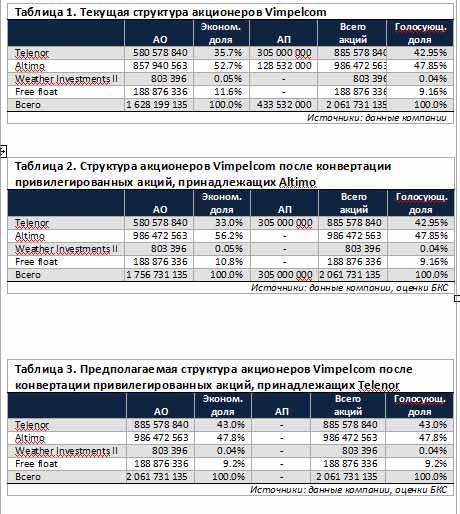

- В результате конвертации экономическая доля Altimo увеличится до 56% против 33% у Telenor, при этом голосующие доли акционеров не изменятся;

- Влияние этой транзакции на денежную позицию Vimpelcom будет, скорее, нейтральным;

- Мы не исключаем, что дальнейшие действия Altimo будут направлены на поддержание роста котировок ADR Vimpelcom.

Altimo конвертирует привилегированные акции Vimpelcom в обыкновенные. Vimpelcom Ltd. получил уведомление от Altimo о намерении конвертировать 128.5 млн привилегированных акций компании в обыкновенные акции. Конвертация будет произведена 16 апреля 2013 г. по цене $10.835 за акцию (средняя цена закрытия ADR на 21 декабря). В целом Altimo должна будет заплатить за конвертацию $1.39 млрд.

В целом, ожидаемое событие. Новость не стала для нас сюрпризом, учитывая, что Altimo недавно увеличила свою голосующую долю в Vimpelcom путем выкупа крупного пакета привилегированных акций (123.6 млн акций, 5.99% голосов) у Bertofan Investments Ltd Виктора Пинчука (сделка закрыта 20 декабря). При этом дальнейшая конвертация голосующих привилегированных акций Vimpelcom в обыкновенные, предоставляющие экономическую долю, является логичным шагом. Кроме того, Altimo может частично использовать для целей конвертации средства, которые получит от самого Vimpelcom в виде дивидендов. До 15 января компания намерена выплатить держателям обыкновенных акций и ADR дивиденд в размере $0.80 на бумагу, из которых Altimo получит около $690 млн, что покроет почти 50% расходов на конвертацию.

Altimo закрепит превосходство над Telenor, снижение доли миноритарных акционеров. В результате конвертации привилегированных акций в обыкновенные экономическая доля Altimo в Vimpelcom увеличится до 56.2% с 52.7% (голосующая доля не изменится – 47.85%). При этом экономическая доля Telenor снизится с 35.7% до 33.0% (голосующая доля останется на уровне 42.95%), доля миноритарных акционеров снизится с 11.6% до 10.8%.

Влияние на денежную позицию: нейтрально. По состоянию на конец 3К12 консолидированный чистый долг Vimpelcom составил $22.7 млрд (чистый долг/EBITDA 2.4х). Хотя денежные средства от конвертации привилегированных акций в полном объеме ($1.39 млрд) поступят в компанию, в целом влияние транзакции на денежную позицию и долговую нагрузку Vimpelcom будет нейтральным, так как ей будет предшествовать выплата дивидендов в размере $1.30 млрд.

Дальнейшие действия Altimo могут быть направлены на рост котировок ADR. Можно предполагать, что в течение 2013 г. усилия Altimo (в рамках доступных холдингу правовых и экономических возможностей) будут направлены на рост котировок ADR Vimpelcom, так как в октябре 2013 г. аналогичное право конвертации привилегированных акций в обыкновенные наступает по пакету, принадлежащему Telenor (305 млн акций, 14.8% голосов). Соответственно, такая конвертация размоет экономическую долю Altimo (см. табл. 3). Рост котировок ADR сделает конвертацию более затратной для Telenor и соответственно, снизит риск размывания для Altimo. Либо, в случае принятия Telenor принципиального решения о конвертации, ее результатом станет более значительный объем вливания денежных средств в компанию, от чего косвенно выиграют все прочие акционеры. Мы напоминаем, что осенью текущего года Altimo аккумулировала 1.67% обыкновенных акций Vimpelcom путем выкупа у институциональных инвесторов по цене $11.00-11.98 за одну акцию. Предполагая, что крупнейший акционер Vimpelcom рассчитывает на рост стоимости акций в перспективе (консервативно мы принимаем потенциал роста 15% от цены покупки), справедливую стоимость бумаг можно оценивать на уровне $12.7-13.8 (потенциал роста 17-27% к текущему уровню).

На данный момент у нас нет официальной рекомендации по акциям Vimpelcom.

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%