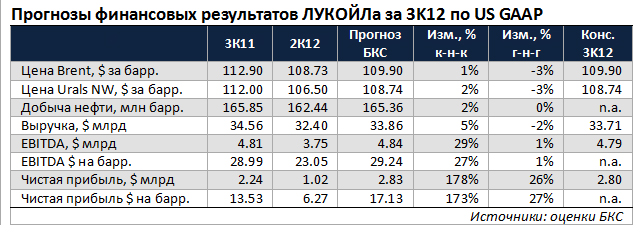

ЛУКОЙЛ представит финансовые результаты за 3K12 по US GAAP 27 ноября 2012 г. Мы ожидаем сильные цифры на фоне 2%-ного роста к-н-к цен на нефть Urals, повышения экспортных цен netback на нефть на 28% к-н-к и увеличения объемов реализации нефти и нефтепродуктов.

- Наш прогноз по выручке на 3K12 – $33.86 млрд (+4.52% к-н-к), по EBITDA – $4.84 млрд (+29% к-н-к), по чистой прибыли – $2.83 млрд (+178% к-н-к);

- Все российские нефтяные мейджеры, которые уже опубликовали отчеты за 3K12 (Роснефть, Башнефть, Газпром нефть и ТНК-BP), смогли превысить консенсус-прогнозы благодаря более высоким, чем ожидалось, объемам реализации нефтепродуктов (в 3К12 объемы продаж включали реализацию товарных запасов нефтепродуктов, которые были произведены, но не были проданы во 2К12);

- Наш прогноз финансовых показателей ЛУКОЙЛ за 3K12 не учитывает продажи товарных запасов. Таким образом, мы считаем, что результаты ЛУКОЙЛа также могут оказаться выше консенсус-прогноза.

Позитивный квартал на фоне снижения средней экспортной пошлины. Третий квартал оказался благоприятным для российских нефтяных мейджеров благодаря небольшому повышению цен на нефть на экспортных рынках и снижению экспортных пошлин, что в совокупности обеспечило существенный рост экспортных цен netback к-н-к. Средняя цена на нефть марки Urals в 3K12 составила $108.74 за барр., что соответствует 2.1%-ному росту к-н-к, а средняя экспортная пошлина снизилась на 17% к-н-к. В результате цена netback на нефть в 3K12 оказалась на 28% выше, чем в предыдущем квартале. Аналогичная динамика наблюдалась и в сегменте нефтепродуктов, где экспортные цены netback выросли в среднем в 3K12 на 11-20% к-н-к.

Рост EBITDA к-н-к прогнозируется на уровне 29%. Мы ожидаем роста выручки ЛУКОЙЛа за 3K12 на 4.52% к-н-к до $33.86 млрд. Показатель EBITDA компании за 3K12 прогнозируется на уровне $4.84 млрд (рост на 29% к-н-к), а чистая прибыль – на уровне $2.83 млрд.

Возможность для приятного сюрприза в результатах за 3K12. Наша оценка финансовых результатов ЛУКОЙЛа за 3K12 по US GAAP отражает динамику цен netback и 2%-ный рост объема добычи жидких углеводородов в России, по данным ЦДУ ТЭК. Поскольку всем российским нефтяным мейджерам, уже опубликовавшим отчетность за 3K12, удалось превзойти консенсус-прогнозы на фоне роста продаж нефтепродуктов, включая сокращение товарных запасов, мы считаем, что финансовые результаты ЛУКОЙЛа могут приятно удивить инвесторов.

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%