ММК

Прогноз финрезультатов за 3К13 – ухудшение на фоне слабой динамики операционных показателей

Взгляд БКС: ММК станет практически последней компанией (не считая Мечела) в секторе металлургии и добычи, которая представит результаты за 3К13. Таким образом, мы считаем, что отчетность не вызовет интереса у инвесторов из-за поздней публикации.

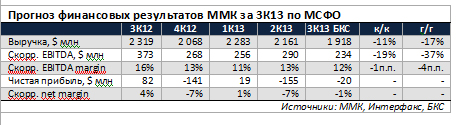

Новость: Ухудшение результатов на фоне слабой динамики операционных показателей. ММК завтра представит финансовые результаты за 3К13 по МСФО, которые, как мы ожидаем, покажут ухудшение динамики к/к на фоне слабых операционных показателей и неблагоприятной конъюнктуры цен на сталь.

- По нашим оценкам, выручка в 3К13 снизилась на 11% к/к до $1.92 млрд после сокращения объемов производства стали на 7% к/к и снижения средних цен реализации на 5% к/к.

- В результаты мы прогнозируем снижение EBITDA в 3К13 на 19% к/к до $234 млн.

- Однако мы ожидаем, что EBITDA margin уменьшится всего на 1 п.п. к/к до 12%, поскольку сокращение выручки было частично нивелировано за счет снижения себестоимости производства слябов на 6% к/к на фоне снижения внутренних цен на коксующийся уголь и ЖРС на 15% и 10% к/к соответственно.

- Динамика чистой прибыли не заинтересует инвесторов из-за многочисленных разовых событий во 2К13.

- Мы ожидаем, что компания представит умеренный/слабый прогноз на фоне снижения цен на сталь в 4К13 под влиянием сезонных факторов.

- В центре внимания окажутся комментарии менеджмента по ситуации на рынке ЖРС, возможного возвращения компании на иранский рынок (что позволит снизить избыток предложения на внутреннем рынке стали) и себестоимость производства добывающего сегмента компании.

Conference call по итогам публикации отчетности пройдет 29 ноября в 16.00 МСК.

Кирилл Чуйко, начальник отдела анализа рынка акций ФГ БКС

Олег Петропавловский, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%