Evraz

Операционные результаты за 4К12

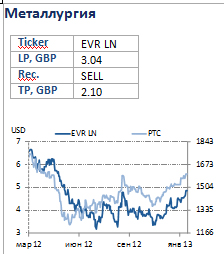

Взгляд БКС: Операционные результаты Evraz за 4К12 соответствуют прогнозам и вряд ли окажут влияние на котировки акций компании. Мы сохраняем рекомендацию «ПРОДАВАТЬ» по бумагам Evraz.

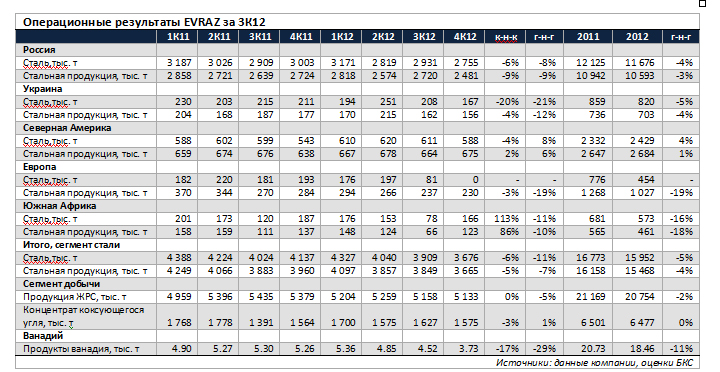

Снижение объемов производства стали на 6%, продаж – на 9% к-н-к. В пятницу Evraz представил операционные результаты за 4К12. Объемы производства стали сократились на 6% к-н-к до 3.7 млн т, а объемы реализации стальной продукции – на 9% к-н-к (без учета переката) до 3.3 млн т. Снижение объемов реализации преимущественно связано с негативной динамикой продаж полуфабрикатов (-33% к-н-к до 657 тыс. т), в то время как продажи готовой продукции сократились всего на 1% к-н-к до 2.6 млн т. Цены на сталь также незначительно понизились к-н-к. Добывающий сегмент показал схожую динамику – сокращение объемов железной руды на 1% к-н-к и коксующегося угля – на 6% к-н-к. Кроме того, Evraz заявил о том, что проект по переводу НТМК на полиугольное топливо, вероятно, достигнет заданных параметров в 1К13, что приведет к снижению объемов потребления угля и, хотя и не значительному, сокращению расходов.

Снижение в рамках ожиданий. Операционные результаты Evraz за 4К12, как и ожидалось, оказались хуже итогов предыдущего квартала на фоне снижения спроса на сталь, что повлекло за собой сокращение объемов и цен. Показатели в целом, соответствуют прогнозам и вряд ли окажут влияние на котировки акций компании. Мы сохраняем рекомендацию «ПРОДАВАТЬ» по бумагам Evraz, поскольку усиление конкуренции на российском рынке строительной стали после ввода нескольких мини-заводов во 2К13-3К13 окажет давление на компанию.

Кирилл Чуйко, начальник отдела стратегии на рынке акций ФГ БКС

Олег Петропавловский, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%