CTC Media

СТС и Домашний вошли во второй мультиплекс

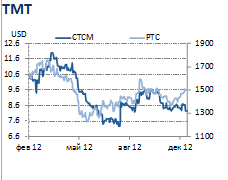

Взгляд БКС: Новость устраняет неопределенность в отношении долгосрочных перспектив CTC Media, связанных с переходом от аналогового к цифровому телевещанию в России. Мы считаем, что акции компании существенно недооценены рынком.

СТС и Домашний вошли во 2-й мультиплекс. Основные телеканалы CTC Media – CTC и «Домашний» – оказались в числе победителей конкурса на вхождение во второй цифровой мультиплекс. Результаты конкурса были объявлены в пятницу Роскомнадзором. Из 18 каналов, подавших заявки, ведомство определило десять победителей. Третий канал медиакомпании – Перец – не вошел в список победителей. Согласно пресс-релизу CTC Media, обязан сделать единовременный взнос за лицензию в размере RUB 36 млн ($1.2 млн) за каждый вошедший в мультиплекс канал и заключить договор на распространение сигнала со ФГУП «РТРС» на 10 лет (весь период действия вещательной лицензии). Расчетная сумма контракта телеканала с РТРС на этот период составляет RUB 944 млн в год. CTC Media разработала альтернативную долгосрочную стратегию для канала «Перец», которая в значительной степени связана с кабельным и спутниковым вещанием, а также интернет-телевидением.

Долгосрочные перспективы генерации выручки. Каналы СТС и «Домашний» в совокупности генерируют 90% выручки компании на российском рынке и 88% консолидированного дохода. Таким образом, при прочих равных, CTC Media обеспечила себе значительную часть потока выручки на долгосрочную перспективу. Хотя передача цифрового телевизионного сигнала будет более затратной для компании, чем передача аналогового сигнала, мы видим потенциал роста в связи с увеличением технического покрытия двух телеканалов до практически 100% российского населения (с текущего уровня 97% и 86%).

Акции перепроданы. На наш взгляд, новость позитивна для отношения инвесторов к акциям CTC Media, поскольку в значительной степени устраняет неопределенность в отношении долгосрочных перспектив CTC Media, связанных с переходом от аналогового к цифровому телевещанию в России. Мы считаем, что акции компании существенно недооценены рынком, особенно с учетом потенциала увеличения дивидендов в 2013 г.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%