Армада

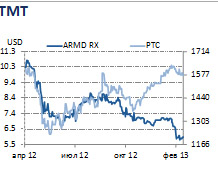

Слабый результат по EBITDA за 2012 г., возможен выкуп акций

Взгляд БКС: Предварительные результаты Армады за 2012 г. оказались на уровне ожиданий рынка в части выручки, однако оказались хуже консенсуса по EBITDA на 9%. В то время как результаты за 2012 г. вряд ли улучшат настроения инвесторов в акции Армады, выкуп акций, возможность которого компания может рассмотреть во 2К13, может поддержать котировки холдинга в краткосрочной перспективе.

Предварительные результаты за 2012 г. ИТ-холдинг «Армада» вчера представила предварительные финансовые результаты за 2012 г. Рост выручки ускорился с 15% г-н-г в рублевом выражении по итогам 9M12 до 22% в 4К12. Как ожидается, выручка за весь 2012 г. превысит RUB 5.5 млрд ($178 млн), что на 19-20% выше результата за 2011 г., при этом показатель EBITDA margin за 2012 г. составит 11%, что предполагает значение EBITDA на уровне RUB 610 млн ($19.6 млн). По состоянию на конец 2012 г. на балансе Армады находилось более RUB 1 млрд денежных средств. Компания планирует опубликовать аудированную отчетность за 2012 г. по МСФО в первой половине апреля.

В начале 2К13 компания может принять решение о выкупе акций. Компания также сообщила в пресс-релизе, что совет директоров озабочен ситуацией, когда динамика котировок акций компании не отражает ее реальной стоимости. Акции компании торгуются на рекордно низких мультипликаторах (2.6x по 2012e EV/EBITDA – БКС), в то время как денежная позиция составляет 38% рыночной капитализации компании. Совет директоров будет внимательно следить за ситуацией вокруг котировок акций компании и по итогам первого квартала рассмотрит вопрос о возможном частичном выкупе акций компании.

EBITDA разочаровала, buyback может поддержать котировки. Выручка Армады за 2012 г., скорее всего, совпадет с консенсусом рынка (RUB 5.43 млрд). В то же время результат по EBITDA разочаровал. Показатель EBITDA margin за весь 2012 г. на уровне 11% оказался хуже ориентира компании («близко к 12.2%»), который был представлен в конце ноября, а также консенсуса рынка – 12.3%. В абсолютном выражении EBITDA, скорее всего, окажется на 9% ниже консенсус-оценки, которая составляет RUB 670 млн ($21.5 млн). На наш взгляд, результаты за 2012 г. вряд ли улучшат настроения инвесторов в акции Армады, однако возможный выкуп акций может поддержать котировки холдинга в краткосрочной перспективе.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%