АФК «Система»

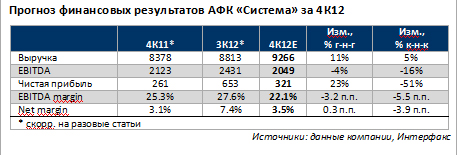

Прогноз финансовых результатов за 4К12

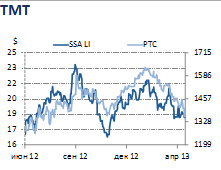

Взгляд БКС: На фоне крайне волатильной рыночной конъюнктуры мы считаем, что динамика котировок Системы будет зависеть от настроений инвесторов по итогам conference call с менеджментом, который, как ожидается, представит новую информацию по стратегии ж/д перевозок, дивидендам, сделкам внутри группы, а также чистому долгу корпоративного центра.

Сегодня – финансовые результаты за 4К12 и conference call. Сегодня АФК «Система» представит консолидированные финансовые результаты за 4К12 и проведет conference call (17.00 МСК).

В фокусе – ряд важных вопросов. По оценкам консенсуса Интерфакса, консолидированная выручка повысилась на 11% г-н-г до $9.27 млрд, в то время как показатель EBITDA сократился на 4% г-н-г до $2.05 млрд (EBITDA margin 22.1%). Чистая прибыль прогнозируется на уровне $321 млн. Хотя крупнейшие публичные «дочки» Системы (МТС и Башнефть), а также ряд непубличных компаний (SSTL, Medsi, СММ и Детский мир) уже отчитались за 4К12, главный сюрприз для консенсуса могут преподнести компании, работающие в сфере высоких технологий, новые транспортные активы, МТС Банк, а также корпоративный центр. На фоне крайне волатильной рыночной конъюнктуры мы считаем, что динамика котировок Системы будет зависеть от настроений инвесторов по итогам conference call с менеджментом, который, как ожидается, представит новую информацию по стратегии ж/д перевозок, дивидендам, сделкам внутри группы, а также чистому долгу корпоративного центра.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%