По сообщениям прессы, несколько частных инвестиционных фирм в последнее время интересовалась Electronic Arts (Nasdaq:EA) в связи с готовящейся продажей компании. Как стало известно, производитель электронных игр рассматривает возможность продажи бизнеса в связи с падением цен на акции, которое на сегодняшний день составило более 38% до того, как слухи подняли цену на 5%.

Считается, что руководство EA управляло компанией неэффективно, слишком много внимания уделяя малорентабельным играм для социальных сетей и мобильных устройств вместо давно зарекомендовавших себя популярных игр. Да и к тому же вся отрасль сейчас переживает очередной спад, так как создатели игр и их потребители ожидают выход новых консолей.

Тем не менее, я считаю, что мудрое руководство смогло бы принести ежегодную прибыль компании в размере около 600 млн. долларов, а если бы коэффициент цена/прибыль достиг уровня 10-15, стоимость ЕА могла бы составить порядка 6-9 млрд. долларов, или 18-30 долларов за акцию.

Поскольку, согласно имеющимся сведениям, EA хочет 20 долларов за акцию (что на 40% больше нынешней цены за акцию), инвестиционная фирма, которая купила бы EA по этой цене и затем сократила бы производство компании, могла бы получить неплохой доход.

Немного истории

Многие производители видеоигр еще не оправились от волны массовых покупок студий, накрывшей отрасль до финансового кризиса. Это привело к масштабной консолидации отрасли и к готовности многих студий переплатить за приобретаемые компании. Впоследствии они были наказаны низкой прибылью и падением цен на акции. И хотя Electronic Arts была в этом плане не самой худшей, она тоже прилично поистратилась.

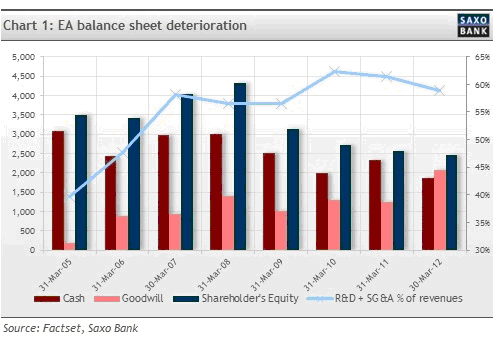

За 7 лет корпоративных приобретений компания сократила уровень баланса денежных средств и акционерного капитала вследствие покупки компаний-создателей игр для социальных сетей и мобильных устройств, которые не оправдали ожиданий. В дополнение к значительному сокращению балансовых показателей, EA также умудрилась свести свои доходы к нулю, главным образом, в результате увеличения затрат на исследования и разработки, а также коммерческих и управленческих расходов, как видно из графика 1.

График 1

Но еще не все потеряно. Эта отрасль бизнеса, которую многие сейчас ошибочно называют зрелой из-за ежегодного сокращения объема продаж консолей, на самом деле находится в нижней точке своего типичного «аппаратного» цикла. Таким образом, пока EA испытывает трудности, отрасль продолжает расти, и у компании есть потенциальная возможность все изменить в лучшую сторону.

Индустрия электронных игр

В настоящее время данная отрасль переполнена страхами. По мере того, как игры для соцсетей и мобильных устройств выходят на первый план, а продажи видеоигр, по всей видимости, перешли в состояние свободного падения, цифровые продажи с лихвой компенсируют сокращение объемов розничных продаж. Цифровые технологии создают новые возможности для роста традиционных компьютерных и консольных игр через продажу дополнительного контента и услуг по подписке, создавая мощный стимул для развития разработчиков игр и повышая ценность франшиз популярных игр.

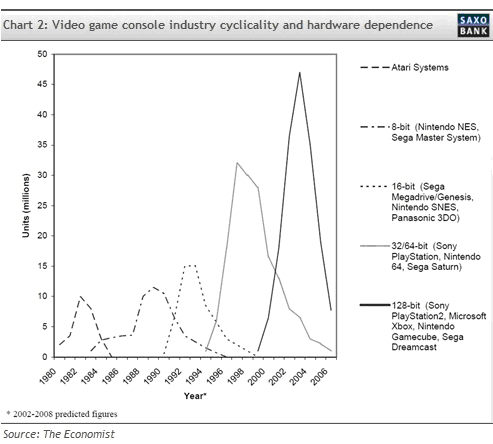

То, что отрасль характеризует как «аппаратная усталость», на самом деле просто завершение седьмого общего аппаратного цикла производителей консолей. Данная отрасль обычно проходит через такие 5-8-летние циклы, начиная с Atari в 80-х, и именно это сейчас и происходит. Мы наблюдаем серьезный спад продаж консолей Xbox 360, Wii и Playstation 3.

Поскольку развитие игровой индустрии сильно зависит от внедрения аппаратных инноваций, многие студии несколько отошли от совершенствования существующих консолей и сосредоточили все внимание на разработке устройств следующего поколения. Падение темпов развития отрасли снова сказывается на объемах продаж консолей. Это нормальное явление. Привожу старую диаграмму из статьи журнала The Economist за 2002 год, которая показывает типичную цикличность отрасли.

График 2

По мере того, как отрасль приближается к нижней точке цикла, инвесторов пугает потенциальный спад. И поскольку быстрорастущий сектор игр для соцсетей и мобильных устройств выходит на первое место, традиционные видеоигры рассматриваются многими как исчезающий вид. Однако, несмотря на то, что игры для соцсетей и мобильных устройств стали чрезвычайно популярными благодаря широкому использованию смартфонов и планшетов, они не заменили традиционные игры, особенно для продвинутых геймеров, использующих консоли Xbox и Playstation. Поэтому то, что происходит сейчас, можно назвать приближением отрасли к своей традиционной нижней точке с отставанием по темпам развития от мобильных игр. Инвесторы интерпретируют это как тревожный знак, что и приводит к значительному понижению курсов акций с исторической точки зрения.

Но что делает компанию Electronic Arts такой привлекательной?

Вернемся к Electronic Arts. С операционной точки зрения, она действительно выглядит весьма ужасно. Это дает хорошую возможность активным акционерам, таким как частные инвестиционные компании, взять на себя управление EA с целью ее реорганизации. За годы корпоративных приобретений (если быть точным, их было 37 за 21 год существования), компания пережила потерю своей рентабельности и расфокусирование внимания. Именно производство консольных игр и развитие собственных брендов делает компанию привлекательной. Так же как Activision—Blizzard, которая является одной из лучших компаний в игровом секторе, в арсенале EA есть давно созданные игры, пользующиеся неизменной популярностью и высоким уровнем лояльности. Это франшизы спортивных игр, среди которых наиболее популярны FIFA и Madden, а также Sims и SimCity, серия Battlefield Crysis (компания получила лицензию на движок Crysis для использования другими разработчиками).

Однако, несмотря на наличие всех этих замечательных игр, компания потратила огромное количество денег на приобретение и создание множества игр для соцсетей и мобильных устройств, в том числе бесплатных, которые очень негативно сказались на показателях прибыльности компании, главным образом, из-за неоправданно высоких затрат на исследования и разработки и административно-хозяйственных расходов, как показано на Рисунке 1. И хотя я понимаю, что игры для соцсетей и мобильных устройств переживают сейчас свой бум, они не приносят много денег EA; компания просто гонится за ростом выручки в ущерб конечных показателей прибыльности. Проще говоря, EA абсолютно разучилась фокусировать усилия и эффективно управлять собственными бизнес-процессами.

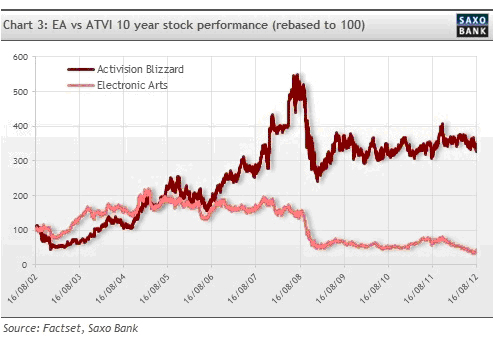

Большая часть капитала компании тратится на разработку этих небольших игр, которые негативно влияют на эффективность исследований и разработок, а также других статей расходов. Поскольку большинство игр компании — это давно созданные игры, такие как франшизы EA Sports, Sim и Battlefield, они требуют гораздо меньше затрат на исследования и разработки, чем другие игры, ведь их можно просто усовершенствовать, а не создавать заново. Как только компания начинает экспериментировать с новыми играми, разработка игр становится дорогим занятием. Я предполагаю, что именно на это обращают свое внимание частные инвестиционные компании, когда рассматривают возможность работы с Electronic Arts, — сильные бренды и небольшие затраты на исследования и разработки и маркетинг. На диаграмме ниже можно увидеть, как приобретение компанией фирм по созданию игр для мобильных устройств и соцсетей с 2006 по 2011 годы существенно сказалось на стоимости акций EA.

График 3

Почему стервятники никак не могут успокоиться?

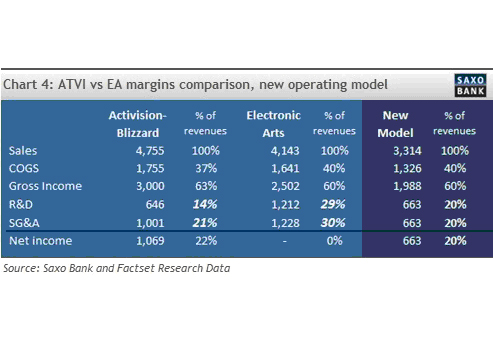

По моим собственным приблизительным оценкам, 80% доходов компании (в издательском и цифровом секторах) приходится на компьютерные и консольные игры, созданные на основе крупных франшиз и традиционных игр. Имею в виду, что, если компания сбросит с себя весь «лишний вес» и продаст игры для соцсетей и мобильных устройств, она станет гораздо более стройной и эффективной. И если мы посмотрим на модель Activision Blizzard, при которой 35-40% выручки от продаж идет на исследования и разработки и административно-хозяйственные нужды (информация достаточно точная, учитывая, что ATVI основное свое внимание уделяет «большим» играм), EA вполне удастся увеличить свою прибыль. С другой стороны, я считаю, что EA сможет зарабатывать около 600 млн. долларов в год, исходя из текущей рыночной капитализации компании в размере 4,4 млрд. Именно поэтому компания кажется более привлекательной и рентабельной при коэффициенте P/E (цена/прибыль) около 7.

Таблица 1

Но на этом история не заканчивается … EA эффективно использовала свои сильные бренды за счет продажи дополнительного контента, и эта составляющая бизнеса выросла более чем на 65% в прошлом году, составив 10% выручки EA. Это, конечно, не может продолжаться вечно, но тем не менее сулит хорошие перспективы компании.

Вопрос на миллион долларов

Сколько стоит эта компания? Прямо скажем, немного, если бизнес-модель останется неизменной. Но умелый инвестор сможет провести финансовое оздоровление компании, сосредоточив внимание ее руководства на крупнейших брендах.

Предположим, что если частная инвестиционная компания согласится повысить стоимость акции до 20 долларов, как того требует EA, при уровне годового дохода в 600 млн. долларов и темпах роста в 5-10%, по приблизительным оценкам роста отрасли и компании, выручка компании с точки зрения коэффициента цена/прибыль может составить почти 10-15 по рынку, а стоимость компании – около 6 — 9 млрд долларов (18-30 долларов за акцию) или максимальное увеличение около 100%.

Если все пойдет хорошо, 20 долларов за акцию может оказаться для EA выгодной сделкой.

rbanews

ЭТП «Фабрикант» в топ-3 лидеров рынка по аналитике, удобству и качеству сервисов

ЭТП «Фабрикант» в топ-3 лидеров рынка по аналитике, удобству и качеству сервисов

«Торговая Сеть ТЕХНОНИКОЛЬ»: по итогам 2022 г. выручка в онлайн-сегменте выросла в 2 раза

«Торговая Сеть ТЕХНОНИКОЛЬ»: по итогам 2022 г. выручка в онлайн-сегменте выросла в 2 раза

Петербург будет ходить в шавермы и пекарни

Петербург будет ходить в шавермы и пекарни

Zenden Group увеличивает площадь более чем на 60% в индустриальном парке «Южные Врата»

Zenden Group увеличивает площадь более чем на 60% в индустриальном парке «Южные Врата»

Старт продаж квартир с дизайнерской отделкой в третьей очереди ЖК «Селигер Сити»

Старт продаж квартир с дизайнерской отделкой в третьей очереди ЖК «Селигер Сити»

НорНикель предлагает акционерам новую формулу дивидендов

НорНикель предлагает акционерам новую формулу дивидендов