Итоги мая на вторичке: потенциальный спрос достиг максимальных показателей за год

Эксперты Циан.Аналитики подвели итоги мая 2023 г. на вторичном рынке недвижимости крупных (от 500 тыс. человек) городов России.

- Средние цены кв.м. на вторичном рынке РФ в мае увеличились на 0,4%. На рынке сохраняется ценовая стагнация с минимальным ростом, который в последние месяцы замедляется.

- За последний месяц в большинстве городов средние цены квадратного метра изменились не более, чем на 1%. В Москве и Санкт-Петербурге цены не снижаются, но и заметного роста пока что нет.

- Продавцы вновь стали выводить “новинки” по ценам выше среднерыночных, однако рост на рынке определяется динамикой в старом предложении.

- В 3 из 4 локаций цены на вторичном рынке ниже, чем на первичном. Однако, “свежая” вторичка в большинстве городов дороже первички (в среднем на 5%).

- На рынке активизация спроса. На время майских праздников активность пользователей просела, но к концу месяца показатели достигли наиболее высоких уровней за последний год. Рост спроса привел к уменьшению средних сроков экспозиции.

- Объем предложения в крупных городах в мае продолжает сокращаться на фоне активизации спроса. За месяц в целом по анализируемым локациям выбор снизился на 2,8%.

В выборку вошли 37 городов с численностью населения от 500 тысяч человек и объемом предложения на вторичном рынке от 100 квартир, а также Сочи, Московская и Ленинградская области.

Речь в тексте отчета идет о ценах предложения (тех, которые указаны в объявлениях на сайте cian.ru), реальные цены сделок могут отличаться от указанных за счет предоставления скидок на этапе заключения сделки).

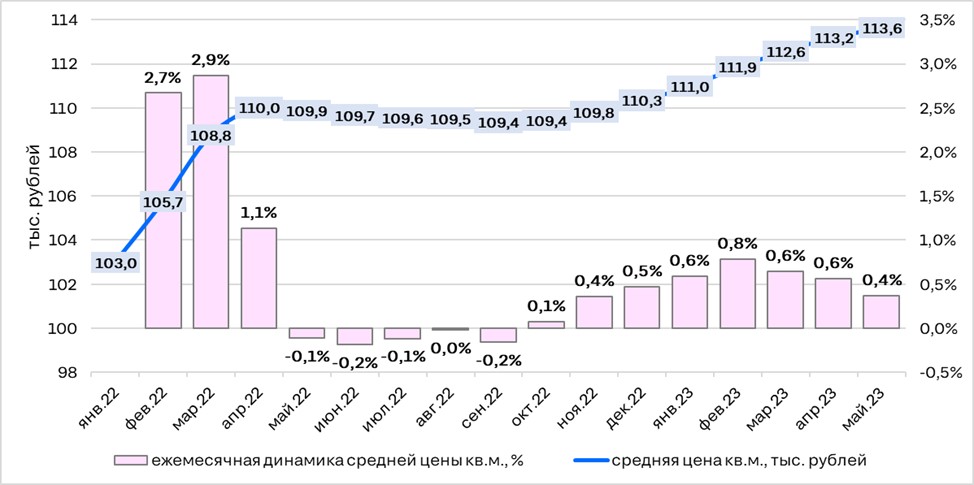

- Рост цен замедляется

В мае цена квадратного метра в предложении на вторичном рынке в среднем по анализируемым локациям увеличилась на 0,4%. По сравнению с предыдущими месяцами темпы роста замедлились, однако кардинальных изменений в динамике не произошло — на рынке сохраняется ценовая стагнация с минимальным ростом. Уже более полугода цены на вторичном рынке медленно увеличиваются после пятимесячного периода такого же медленного снижения. Относительно мая 2022 г. “квадрат” в среднем по анализируемым локациям дороже всего лишь на 3,4%.

Динамика цен на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Московской и Ленинградской областях

Источник: Циан.Аналитика

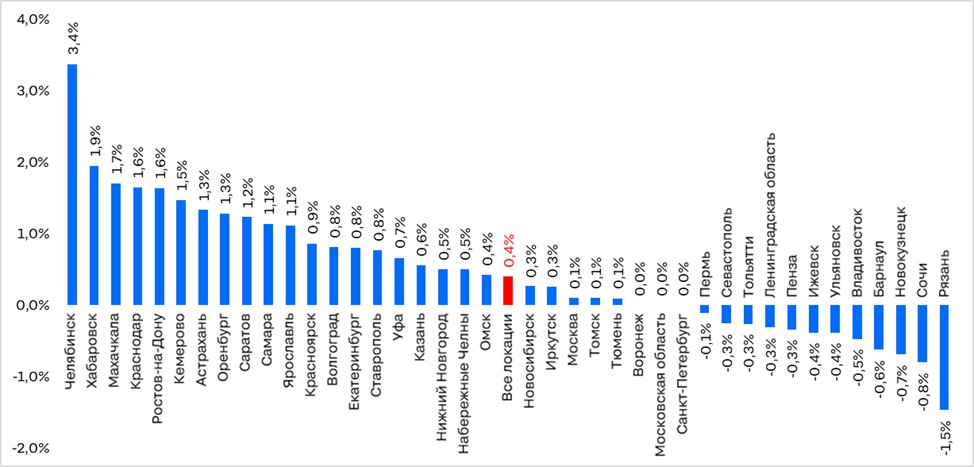

За последний месяц в большинстве локаций (в 28 из 40 анализируемых) средние цены квадратного метра изменились не более, чем на 1% в большую или меньшую сторону. Рост более, чем на 1% наблюдался в 11 локациях, наиболее заметная динамика в Челябинске (+3,4%), Хабаровске (+1,9%) и Махачкале (+1,7%). Среди городов, где “квадрат” подешевел более, чем на 1% — только Рязань (-1,5%).

В Москве цены на вторичке не меняются третий месяц — снижение прекратилось, но и заметного роста пока что не наблюдается (в мае +0,1%). Аналогичная ситуация в Санкт-Петербурге (за месяц цены не изменились).

Динамика цены квадратного метра на вторичном рынке за месяц

Источник: Циан.Аналитика

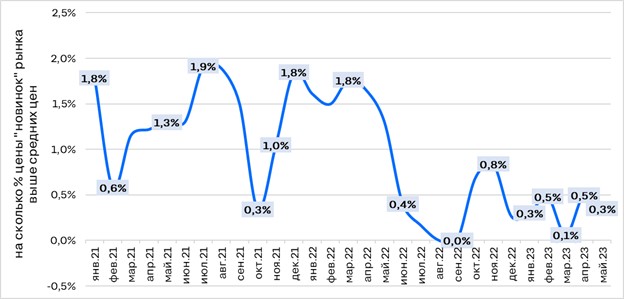

- Новинки вновь дороже рынка

Если в целом по вторичному рынку средние цены за месяц увеличились на 0,4%, то в “новинках” рынка (объявлениях, которые за последний месяц появились на сайте впервые) рост всего на 0,2%. Т.е. вторичка подорожала, в первую очередь, за счет увеличения цен в старых предложениях (которые присутствуют на рынке более месяца) В апреле, наоборот, сильнее выросли средние цены в новом предложении (на 1% против 0,6% в целом по рынку). По сравнению с мартом, когда цены в новинках и в целом по рынку практически выровнялись, сейчас новое предложение вновь выходит с более высоким прайсом. Рынок немного оживился, вырос спрос, объем предложения и сроки экспозиции снизились, поэтому собственники вновь стали выводить лоты по ценам немного выше среднерыночных.

Разница между средневзвешенной стоимостью кв.м. в «новинках» вторичного рынка и в целом по вторичному рынку

Источник: Циан.Аналитика

- “Свежая” вторичка на 5% дороже новостроек

В большинстве городов РФ стоимость жилья на первичном рынке выше, чем на вторичном (в 29 из 39 в которых есть достаточная выборка на первичном рынке). В среднем по анализируемым локациям “квадрат” на вторичке в мае 2023 г. стоит 113,6 тыс. рублей, в новостройках — 125 тыс. рублей, т.е. разрыв составляет 10%. При этом, он сокращается — 2 месяца назад первичка была дороже вторички в среднем на 11%. Наибольший разрыв в цене между первичкой и вторичкой в Сочи (“квадрат” в новостройках на 65% дороже, чем на вторичном рынке за счет дефицита нового жилья) и Астрахани (на 45%). Также значительно выше по цене первичка в Томске (на 26%), Краснодаре (на 22%) и Казани (на 19%).

Только в 10 локациях “квадрат” на вторичном рынке дороже, чем на первичном. Среди них Махачкала, Саратов, Севастополь, Оренбург, Ставрополь, Кемерово, Владивосток, Самара, Ярославль и Иркутск. Т.е. в 3 из 4 городах выгоднее (по цене за квадратный метр) покупать готовое жилье. Особенно выделяется Махачкала — там “квадрат” в готовом жилье на четверть дороже, чем в новостройках. Значительная разница также в Саратове (на 19%), Севастополе (на 16%) и Оренбурге (на 14%). В остальных 6 городах вторичка лишь немногим дешевле первички (на 1-7%).

Если сравнивать цены в новостройках с ценами в новых домах на вторичном рынке (построенных после 2015 г.), то ситуация будет обратной — в большинстве локаций “свежая” вторичка дороже новостроек (в 32 из 39 в которых есть достаточная выборка на первичном рынке). В среднем по анализируемым локациям “квадрат” в новых домах на вторичном рынке стоит 130,7 тыс. рублей — на 5% дороже, чем “квадрат” на первичке. Наибольший разрыв в Саратове (на 34%), Севастополе (на 32%), Махачкале (на 29%) и Оренбурге (на 27%). На уровне отдельных ЖК ситуация может отличаться. Только в 7 городах первичка дороже: Сочи (на 57%), Томск (на 21%), Краснодар (на 17%), Астрахань (на 12%), Казань (на 4%), Санкт-Петербург (на 0,3%) и Пермь (на 0,2%).

Разница между средневзвешенной стоимостью кв.м. на вторичном и первичном рынках в городах РФ с населением от 500 тыс. человек, Сочи, Московской и Ленинградской областях

| Вся вторичка | Первичка | Свежая вторичка (дома, построенные после 2015 г.) | |

| Средняя цена кв.м., тыс. рублей | 113,6 | 125,0 | 130,7 |

Источник: Циан.Аналитика

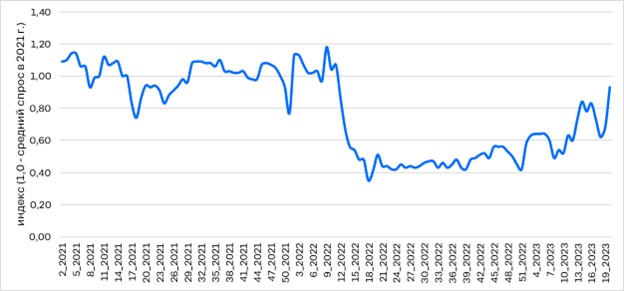

- Спрос на рынке увеличивается

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

Активность пользователей на вторичном рынке медленно увеличивается со второй половины 2022 г. С апреля темпы роста потенциального спроса выросли — по сравнению с мартом активность в среднем по локациям выше на ~30%. В начале мая показатели потенциального спроса резко просели — на время праздников активность по поиску жилья всегда снижается. К концу месяца спрос отыграл падение и превысил апрельские показатели. Такой высокой активности не было с марта прошлого года.

Динамика потенциального спроса на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Московской и Ленинградской областях (за единицу взято среднее значение за 2021 г.)

Источник: Циан.Аналитика

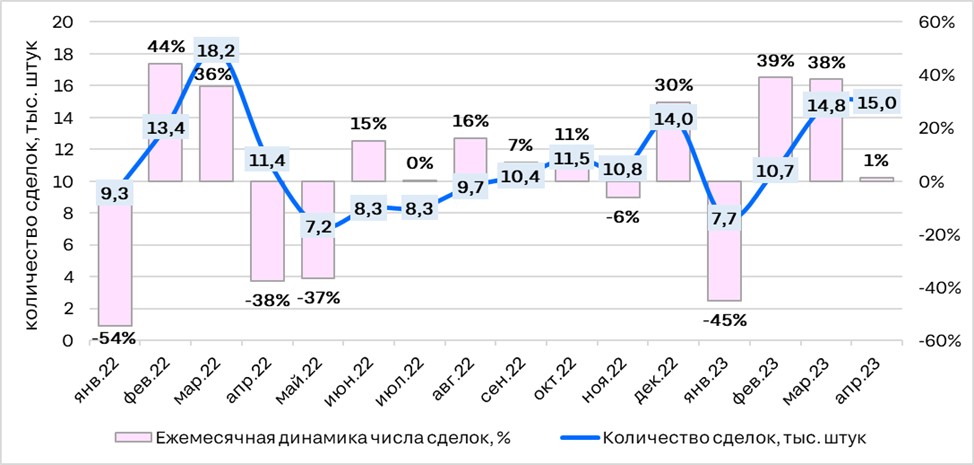

Статистика по реальному числу сделок в оперативном режиме доступна по Москве (по апрель). На протяжении 1 квартала 2023 г. спрос на вторичном рынке столицы увеличивался на 38-39% ежемесячно: в январе было заключено 7,7 тыс. сделок, в феврале — 10,7 тыс., в марте — 14,8 тыс. В апреле рост замедлился, относительно прошлого месяца количество сделок увеличилось только на 1,2% (до 15 тыс. сделок). Количество сделок в апреле 2023 г. на 31% выше, чем в апреле 2022 г., на 14% меньше, чем в апреле 2021 г. Сейчас на рынке максимальный показатель спроса за прошедший год.

В столице продолжается смещение спроса в пользу вторички — с 60% в январе до 67% в апреле (в новостройках в апреле количество сделок сократилось на 5% относительно марта).

Динамика числа сделок на вторичном рынке в Москве в 2022-2023 гг.

Источник: Циан.Аналитика

Рост спроса привел к тому, что средний срок экспозиции объявления о продаже квартиры на вторичном рынке в целом по анализируемым локациям сокращается. В мае показатель не изменился по сравнению с апрелем, но по сравнению с мартом — сократился на 5 дней, а по сравнению с февралем — на 10 дней. Сейчас он составляет 120 дней и находится на уровне июля-августа 2022 г. Наиболее заметно относительно марта срок сократился в Томске (на 29 дней), Махачкале (на 26 дней), Севастополе (на 18 дней), Краснодаре (на 16 дней).

- Объем предложения сокращается

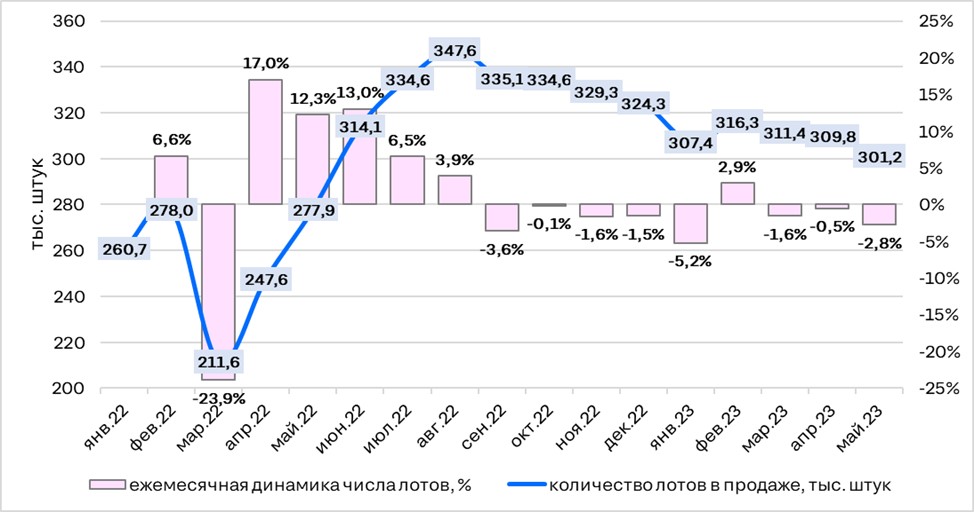

За последний месяц объем предложения в целом по анализируемым локациям сократился на 2,8%, что косвенно свидетельствует о продолжающемся увеличении спроса (хотя и медленном). Снижение продолжается третий месяц.

Выбор на рынке сокращается в большинстве анализируемых локаций. Наибольшее снижение за месяц в Оренбурге (-30%), Томске (-15%), Астрахани (-15%). В Москве объем предложения за месяц сократился на 4%, в Санкт-Петербурге — на 2%. В 13 локациях выбор, напротив, увеличился. Наиболее сильно в Пензе и Новокузнецке (+8%), Ижевске и Ярославле (+5%). Более заметные изменения в локациях с небольшим объемом предложения.

По сравнению с маем 2022 г. выбор больше на 8%.

Динамика объема предложения на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Московской и Ленинградской областях

Источник: Циан.Аналитика

«Вторичный рынок РФ “оживает” — увеличивается спрос, сокращаются объем предложения и сроки экспозиции, медленно растут средние цены предложения, собственники снизили размер дисконтов, – комментирует Алексей Попов, руководитель Циан.Аналитика. – В ближайшие месяцы мы ожидаем сохранения тренда на медленный рост номинальных цен предложения. Во-первых, аналогичный тренд наблюдается в сегменте новостроек, а рынки тесно связаны друг с другом. Во-вторых, основное число сделок приходится на более доступные объекты, что косвенно отражается на средних ценах лотов в активном предложении — в продаже остаются более дорогие варианты, что приводит к росту среднего ценника. В качестве фактора в пользу вторичного рынка говорит рост ипотечных ставок в сегменте новостроек. Сокращение разницы в условиях ипотечного кредитования между первичкой и вторичкой выравнивает прошлогодние дисбалансы в распределении спроса».

| Средняя цена кв.м. на вторичке в мае, тыс. рублей | Динамика средней цены кв.м. за год | Динамика средней цены кв.м. за месяц | Средняя цена кв.м. на первичке в мае, тыс. рубле | Превышение стоимости первички над вторичкой | Средняя цена кв.м. на вторичке в новых домах (с 2015 г.) в мае, тыс. рублей | Превышение стоимости новой вторички над первичкой | |

| Москва | 301,4 | -4,8% | 0,1% | 302,0 | 0,2% | 328,9 | 9% |

| Сочи | 234,0 | -10,6% | -0,8% | 385,7 | 65% | 245,5 | первичка на 57% дороже |

| Санкт-Петербург | 199,4 | -6,1% | 0,0% | 230,5 | 16% | 229,8 | первичка на 0,3% дороже |

| Владивосток | 165,8 | -0,4% | -0,5% | 158,7 | вторичка на 4% дороже | 187,9 | 18% |

| Московская область | 157,9 | -2,5% | 0,0% | 166,1 | 5% | 174,8 | 5% |

| Севастополь | 154,2 | -9,3% | -0,3% | 132,7 | вторичка на 16% дороже | 174,6 | 32% |

| Казань | 146,0 | -0,3% | 0,6% | 174,1 | 19% | 167,7 | первичка на 4% дороже |

| Ленинградская область | 126,9 | -5,3% | -0,3% | 138,3 | 9% | 152,7 | 10% |

| Хабаровск | 125,5 | 7,4% | 1,9% | 129,8 | 3% | 159,4 | 23% |

| Краснодар | 123,6 | 1,4% | 1,6% | 151,2 | 22% | 129,3 | первичка на 17% дороже |

| Нижний Новгород | 121,4 | 3,7% | 0,5% | 142,9 | 18% | 149,8 | 5% |

| Иркутск | 116,0 | 8,1% | 0,3% | 114,9 | вторичка на 1% дороже | 135,2 | 18% |

| Новосибирск | 114,8 | 4,2% | 0,3% | 130,9 | 14% | 132,5 | 1% |

| Екатеринбург | 113,0 | 8,0% | 0,8% | 122,4 | 8% | 130,7 | 7% |

| Ростов-на-Дону | 111,7 | 7,7% | 1,6% | 116,3 | 4% | 121,9 | 5% |

| Тюмень | 107,4 | 6,4% | 0,1% | 117,0 | 9% | 121,5 | 4% |

| Самара | 107,1 | 5,4% | 1,1% | 103,7 | вторичка на 3% дороже | 128,4 | 24% |

| Уфа | 106,7 | 5,4% | 0,7% | 117,1 | 10% | 126,9 | 8% |

| Красноярск | 105,5 | 9,7% | 0,9% | 111,8 | 6% | 116,8 | 4% |

| Томск | 101,7 | 6,5% | 0,1% | 128,6 | 26% | 106,5 | первичка на 21% дороже |

| Кемерово | 96,6 | 14,2% | 1,5% | 91,8 | вторичка на 5% дороже | 114,8 | 25% |

| Барнаул | 95,3 | 5,4% | -0,6% | 97,1 | 2% | 111,8 | 15% |

| Омск | 94,0 | 8,5% | 0,4% | 104,9 | 12% | 110,6 | 5% |

| Ставрополь | 92,1 | 3,7% | 0,8% | 85,7 | вторичка на 7% дороже | 101,2 | 18% |

| Пермь | 91,5 | 10,2% | -0,1% | 106,9 | 17% | 106,7 | первичка на 0,2% дороже |

| Ярославль | 91,1 | 7,6% | 1,1% | 89,0 | вторичка на 2% дороже | 99,2 | 11% |

| Махачкала | 89,7 | 24,6% | 1,7% | 71,7 | вторичка на 25% дороже | 92,2 | 29% |

| Воронеж | 89,1 | 1,5% | 0,0% | 94,8 | 6% | 104,1 | 10% |

| Волгоград | 87,6 | 11,5% | 0,8% | 94,5 | 8% | 107,0 | 13% |

| Рязань | 87,5 | 9,2% | -1,5% | 99,1 | 13% | 109,4 | 10% |

| Пенза | 87,5 | 8,4% | -0,3% | 90,2 | 3% | 103,6 | 15% |

| Новокузнецк | 86,0 | 17,5% | -0,7% | недостаточно данных | 110,6 | ||

| Саратов | 82,1 | 12,8% | 1,2% | 69,2 | вторичка на 19% дороже | 92,5 | 34% |

| Набережные Челны | 81,2 | 5,3% | 0,5% | 94,8 | 17% | 96,6 | 2% |

| Ижевск | 77,3 | 4,6% | -0,4% | 91,0 | 18% | 95,4 | 5% |

| Ульяновск | 77,3 | 7,4% | -0,4% | 82,0 | 6% | 91,7 | 12% |

| Челябинск | 76,7 | 17,3% | 3,4% | 86,2 | 12% | 94,1 | 9% |

| Астрахань | 76,2 | 12,6% | 1,3% | 110,7 | 45% | 99,0 | первичка на 12% дороже |

| Тольятти | 75,4 | 13,4% | -0,3% | 79,2 | 5% | 88,3 | 11% |

| Оренбург | 71,2 | 8,0% | 1,3% | 62,6 | вторичка на 14% дороже | 79,5 | 27% |

| Все локации | 113,6 | 3,40% | 0,40% | 125,0 | 10% | 130,7 | 4,6% |

Источник: Циан.Аналитика

Более подробная информация — в журналах РБА

Застройщики резко снизили активность в Новой Москве и Подмосковье

Застройщики резко снизили активность в Новой Москве и Подмосковье

Особенности аренды офисов

Особенности аренды офисов

Аналитики Домклик Сбербанка изучили, как растёт популярность IT-ипотеки

Аналитики Домклик Сбербанка изучили, как растёт популярность IT-ипотеки

Как изменились цены на вторичку в апреле: Домклик Сбербанка

Как изменились цены на вторичку в апреле: Домклик Сбербанка

Покупка квартиры в Черногорске: Инвестиция в прекрасные пейзажи и комфорт жизни

Покупка квартиры в Черногорске: Инвестиция в прекрасные пейзажи и комфорт жизни

Яндекс Недвижимость начислит кешбэк за покупку квартиры за рубежом

Яндекс Недвижимость начислит кешбэк за покупку квартиры за рубежом