Двойное увеличение прибыли «Магнита» по МСФО в 2012 году делает его одним из флагманов отрасли в международном контексте, особенно если сравнивать с другими грандами развивающихся рынков.

По цене к выручке на акцию «Магнит» достиг уровня 1,2, на 4 пункта ниже «Whole Foods», но почти вдвое выше «O’Key» и «Walmart», втрое выше «Dixy». Конкуренты ещё остались: это и мексиканская «Walmart de Mexico», и бразильская «Lojas Americanas», и колумбийская «Almacenes Exito», и корейская «Shinsegae», и гонконгская «Dairy Farm International».

Российский ритейлер превышает медиану по развивающимся рынкам 0,8, поэтому главным ориентиром для инвестиционных решений должна быть структура выручки. Расширение сети магазинов окажет повышательное давление на акции, так как фокусируется на наиболее доходных сегментах. В отчётном году втрое увеличилась сеть магазинов косметики, на 40% сеть гипермаркетов и на 20% — сеть магазинов у дома.

Рост выручки со 170 до 176 тысяч рублей в год на квадратный метр объясняется исключительно удлинением трафика в гипермаркетах на 2%. Очередь потенциальных покупателей стимулировал компанию на расширение доли гипермаркетов в торговых площадях. В целом по компании трафик почти не изменился, а покупателей стало больше на 24%, и это подчёркивает потенциал роста акций.

Увеличение маржи EBITDA было наиболее заметным в 3-м квартале, но по итогам года оно составило 2,3 пункта. Общая маржа EBITDA на 10,5% оставляет резерв для дальнейшего повышения, по крайней мере, до уровней чуть выше 13%, которые демонстрировала «Пятёрочка» конца 2006 года. Мы ожидаем роста маржи до 11,5% в 2013 году. Ограниченный free float в 54% заинтересовывает руководство компании в приросте стоимости акций, что внушает оптимизм относительно экспансии «Магнита» даже в условиях ужесточения регулирования в ритейле с 2010 года.

По стоимости предприятия к EBITDA «Магнит» подтянулся к уровню 12,9, это вдвое выше «Walmart», на 3 пункта выше среднего для «O’Key», вдвое выше «Dixy», на 5 пунктов выше «Х5″ и на 2 пункта меньше «Whole Foods». Увеличение прибыли позволит компании выплатить долги и привлекать дополнительное фондирование на рынке акций. Пока же российский ритейлер уже выглядит выигрышно на фоне тайваньской «President Chain» и мексиканской «Walmart de Mexico» с их 16 пунктами. На данный момент россиян можно сопоставить с бразильской «Lojas Americanas» и южноафриканцами из «Massmart». Следующим ориентиром становятся португальская «Jeronima Martins» с 12 пунктами, чилийская «Cencosud» с 11 пунктами и мексиканская «Organization Soriana» с десятью пунктами.

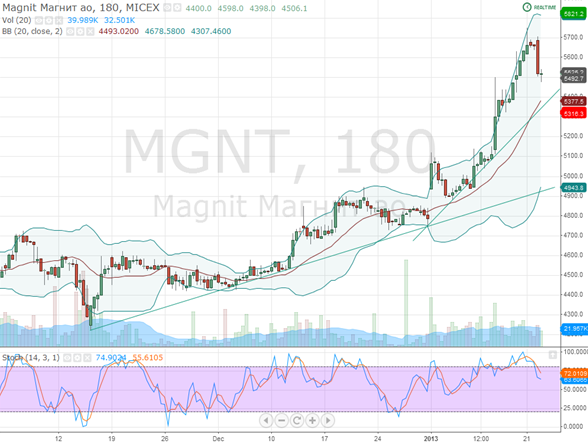

С точки зрения технического анализа, ценные бумаги «Магнита» (MGNT) остаются выше поддержки через минимумы 15 ноября и 28 декабря. Курс акций компании остаётся в восходящем канале через минимумы 28 декабря и 10 января. 14-периодичный осциллятор стохастик выходит из области перекупленности выше 80 пунктов. Сейчас время накапливать акции «Магнита» с целевым уровнем на верхней кривой Боллинджера 5830 рублей. Затормозить покупки следует при падении ниже восходящего канала, который проходит сейчас возле 5327 рублей

Михаил Крылов, ведущий аналитик аналитического департамента компании «Альпари»

rbanews

BIA Technologies вошла в рейтинг крупнейших игроков рынка BPMS по версии CNews

BIA Technologies вошла в рейтинг крупнейших игроков рынка BPMS по версии CNews

Герман Греф: через два-три года искусственным интеллектом будет пользоваться каждая семья

Герман Греф: через два-три года искусственным интеллектом будет пользоваться каждая семья

Контрольный пакет «Яндекса» сохранится за менеджментом

Контрольный пакет «Яндекса» сохранится за менеджментом

АО «ФГК» стало лауреатом Международного климатического конкурса «Зеленая Евразия»

АО «ФГК» стало лауреатом Международного климатического конкурса «Зеленая Евразия»

Игорь Зарубинский назначен на должность вице-президента по развитию инфраструктуры МТС

Игорь Зарубинский назначен на должность вице-президента по развитию инфраструктуры МТС