Банк «Санкт-Петербург»

Будущий рост под угрозой

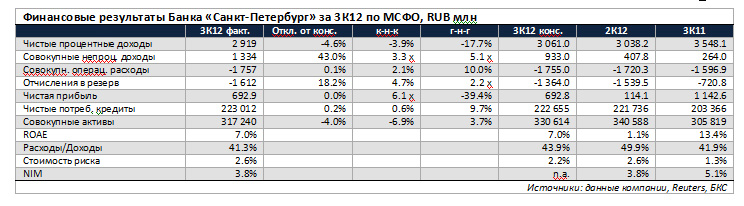

Вчера Банк «Санкт-Петербург» опубликовал разочаровывающие финансовые результаты за 3К12 по МСФО и провел conference call. Менеджмент ожидает, что рентабельность капитала восстановится в 2013 г. до 10–15%. На наш взгляд, основным источником улучшения показателей должно стать снижение стоимости риска, что вряд ли удивит рынки. Тем не менее, рост ограничивается невысокой достаточностью капитала.

- Восстановление неосновных статей доходов способствовало росту рентабельности капитала на 7% и чистой прибыли RUB 693 млн ($22 млн)

- Баланс банка снизился на 7%

- Чистый процентный доход оказался на 5% ниже консенсус-прогноза из-за сокращения активов

- Сохранение чистой процентной маржи на уровне предыдущего квартала связано со снижением ликвидности баланса

- Стоимость риска осталась высокой – на уровне 2.6%

- Достаточность капитала первого уровня повысилась на 50 б.п. до 9.8% благодаря прибыли и снижению взвешенных по риску активов

Доходы от профильной деятельности снизились на 2% к-н-к. Чистые процентные доходы банка сократились на 4% к-н-к на фоне снижения активов банка на 7%(!) к-н-к. Таким образом, доля кредитов в структуре активов с 65% во 2К12 до 70% в 3К12, а ликвидность баланса банка существенно ухудшилась, но чистая процентная маржа осталась лишь на уровне предыдущего квартала, что указывает на увеличение давления на показатель в будущем. Некоторую поддержку доходам от профильной деятельности оказал рост комиссионных доходов на 10% к-н-к, однако снижение доходов от профильной деятельности на 2% к-н-к отражает слабость.

Отчисления в резерв остались на высоком уровне. Несмотря на снижение объема неработающих кредитов на 1% в номинальном выражении до 5.2%, банк сохраняет осторожный подход к оценке рисков, сохранив отчисления в провизии в годовом исчислении на уровне 2.6% кредитного портфеля. При этом неработающие кредиты покрыты резервами на 186%, и менеджмент прогнозирует сокращение стоимости риска до 2.5% по итогам 2012 г. (что предполагает около 1.8% в 4К12 по нашим оценкам), и до 1.5% в 2013 г., что, на наш взгляд, вполне оправданно и позитивно для рентабельности капитала.

Перспективы роста, капитал, дивиденды по «префам». В 3К12 совокупные активы банка сократились на 7%, с учетом 3%-ного снижения активов, взвешенных по риску, что довело достаточность капитала первого уровня банка до относительно комфортного уровня 9.8%. Однако ограничения со стороны капитала оказывают давление на способность банка к росту, и хотя менеджмент ожидает найти спрос на 15%-ный рост кредитов, банку требуется около $50-100 млн нового капитала. Также банк пока не решил, будут ли выплачены дивиденды на конвертируемые привилегированные акции в размере $0.41 на бумагу, как было запланировано, поскольку эти средства могут быть направлены на финансирование 3%-ного роста активов.

Ольга Найденова, аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%