Vimpelcom

Финансовые результаты за 3К12 на уровне ожиданий

Взгляд БКС: Финансовые результаты Vimpelcom за 3К12 по МСФО оказались на уровне консенсус-прогнозов в части выручки и EBITDA, немного превысив ожидания по чистой прибыли. Компания по-прежнему показывает динамику существенно хуже остальных компаний «большой тройки» в части роста выручки от предоставления мобильной связи в России, при этом показатель EBITDA margin снизился. На наш взгляд, финрезультаты Vimpelcom могут повысить опасения инвесторов в отношении акций компании на фоне замедления роста к-н-к в странах Азии и Африки. Тем не менее мы не ожидаем существенной переоценки бумаг компании в связи с отчетностью за 3К12. Более детальный анализ результатов компании будет представлен позднее.

На уровне ожиданий. Финансовые результаты Vimpelcom за 3К12 по МСФО оказались на уровне консенсус-ожиданий по выручке и EBITDA, превысив прогнозы по чистой прибыли на 7%. Отчетность отразила смешанные тренды в регионах присутствия, показав ускорение органического роста к-н-к на исторических рынках ОАО «Вымпелком» (Россия и СНГ) и замедление в Италии в странах Азии и Африки. Выручка от предоставления услуг сотовой связи в России показали стабильную динамику к-н-к, повысившись на 6.5% в рублевом выражении по сравнению с 3К11. Компания по-прежнему показывает динамику существенно хуже Мегафона и МТС в части роста выручки, несмотря на существенное повышение услуг по передачи данных в 3К12 (+38% г-н-г). С точки зрения рентабельности Vimpelcom также выгладит слабее конкурентов – показатель EBITDA margin в России не показал существенной динамики к-н-к (43.2%) против примерно 45% у МТС и Мегафона.

В целом без влияния на инвестиционный кейс. В целом мы не видим указаний на улучшение рыночных позиций Vimpelcom в России. На наш взгляд, финрезультаты Vimpelcom могут повысить опасения инвесторов в отношении акций компании на фоне замедления роста к-н-к в странах Азии и Африки. Тем не менее мы не ожидаем существенной переоценки бумаг компании в связи с отчетностью за 3К12.

МТС

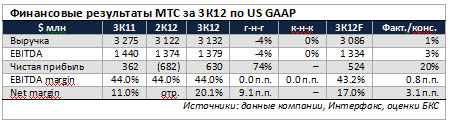

Финрезультаты за 3К12 превзошли консенсус, позитивные перспективы по дивидендам

Взгляд БКС: Мы позитивно оцениваем финансовые результаты МТС за 3К12. Показатели превзошли консенсус-прогнозы, что отражает фундаментально сильные тренды, что также позволило менеджменту повысить прогнозы по выручке и EBITDA на 2012 г. Намерение компании увеличить дивидендные выплаты не менее чем на 25%, начиная со следующего года, должно, на наш взгляд, восстановить интерес инвесторов к акциям компании. Более детальный анализ результатов компании будет представлен позднее.

Сильные финрезультаты. Показатели МТС за 3К12 превзошли консенсус-прогнозы Интерфакса. Компания продемонстрировала хорошую динамику в российском сегменте: рублевая выручка в мобильном сегменте повысилась на 8% г-н-г, EBITDA margin составил 45.4% (+0.3 п.п. г-н-г). В украинском сегменте рост выручки, номинированной в гривнах, составил 7% г-н-г, EBITDA margin – 1.2 п.п. к-н-к и 4.2% г-н-г до 53%. Консолидированный показатель EBITDA margin МТС составил 44.0%, что на 0.8 п.п. превышает консенсус-прогнозы. Чистая прибыль за 3К12 ($630 млн) оказалась существенно выше консенсус-прогнозов. Помимо более сильной, чем ожидалось, динамики операционных показателей поддержку чистой прибыли оказало снижение процентных расходов и показателя амортизации к-н-к и г-н-г, а также доходы по курсовым разницам в объеме $100 млн.

Повышение прогнозов по выручке и EBITDA на 2012 г. Менеджмент МТС пересмотрел прогнозы на 2012 г. Теперь компания ожидает органический рост выручки на 7% г-н-г против предыдущего прогноза на уровне 5-7%. Целевой уровень по EBITDA margin повышен до «более 42%» с 41-42%. В то же время компания планирует увеличить CAPEX до 23-24% выручки, или $2.9 млрд (предыдущий прогноз соотношения CAPEX/Выручка – 21-22%).

В планах – повышение дивидендов. МТС планирует увеличить совокупный объем дивидендных выплат в течение следующих трех лет не менее чем на 25% с уровня 2009-2011 гг., что соответствует дивидендным выплатам не менее чем RUB 114 млрд ($3.56 млрд) за период с 2012 по 2014 финансовые годы, или RUB 18.3 ($0.57) на обыкновенную акцию ($1.14 на ADR). Соответствующие показатели обеспечивают дивидендную доходность на уровне 8.0% по обыкновенным акциям и 6.7% – по ADR.

Результаты производят позитивное впечатление. С учетом благоприятных трендов в основных сегментах операций компании и перспектив увеличения дивидендных выплат, мы ожидаем, что результаты МТС за 3К12 окажут поддержку акциям компании.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%