Сургутнефтегаз

Восстановление инвестиционного качества

Мы считаем, что акции Сургутнефтегаза восстановят статус инвестиционного качества в сегменте нефтегазовых компаний высокой капитализации после начала публикации отчетности по МСФО (ожидается в апреле 2013 г.). По мультипликаторам, Сургутнефтегаз – самая дешевая компания среди российских нефтяных мейджеров. Текущие ценовые уровни нам представляются привлекательными для покупки как обыкновенных, так и привилегированных акций, по которым мы ожидаем дивидендную доходность около 5%. Мы также предлагаем две pair-trade идеи: открытие длинных позиций в обыкновенных акциях Сургута против ЛУКОЙЛа на ожидании сокращения дисконта между компаниями, и открытие длинных позиций в акциях Сургутнефтегаза против Роснефти после впечатляющего ралли в акциях госкомпании. Наш целевой уровень доходности по обеим идеям составляет 5-7%.

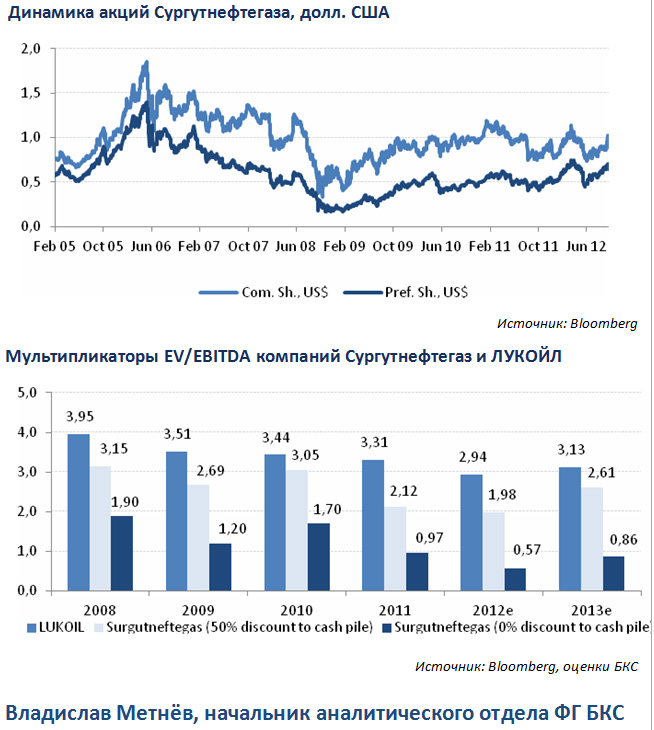

Акции Сургутнефтегаза восстановят инвестиционное качество. С 2003 г. отношение рынка к акциям Сургутнефтегазу было сдержанным из-за низкой прозрачности компании (публикация отчетности по US GAAP была прекращена в 2002 г.). Как результат, акции компании торговались на мультипликаторах с дисконтом к средним значениям по сектору. Рынок фактически игнорировал возможности Сургутнефтегаза генерировать высокий свободный денежный поток, сфокусированную инвестпрограмму без вложений в зарубежные проекты, и впечатляющий объем денежных средств и эквивалентов (более $32 млрд на конец 3К12). Публикация финансовой отчетности по МФСО должна стать важнейшим триггером для переоценки акций Сургутнефтегаза, которые на данный момент торгуются на уровнях конца 2005 г. в долларовом выражении. Публикация IFRS отчетности увеличит базу инвесторов Сургутнефтегаза за счет фондов, имеющих ограничение на покупку бумаг компаний, которые не публикуют отчетность по международным стандартам.

Во-вторых, публикация отчетности по МСФО должна подтвердить наличие $32 млрд на балансе компании, которые по РСБУ классифицируются как долгосрочные и краткосрочные инвестиции, но должны учитываться как денежные эквиваленты и вычитаться из капитализации для расчета EV. В-третьих, отчетность по МСФО даст инвесторам четкое понимание способности Сургутнефтегаза генерировать привлекательные уровни свободного денежного потока, которые позволили компании сформировать внушительный запас денежных средств.

Операционные риски существуют, но они аналогичны для большинства компаний в секторе. С точки зрения операционных показателей, Сургутнефтегаз испытывает те же трудности, что и другие российские нефтяные компании. Ухудшение базы запасов в Западной Сибири заставляет компанию увеличивать CAPEX для поддержания уровней добычи. Однако, как и ряд других нефтяных компаний, Сургутнефтегаз станет бенефициаром налоговых льгот для трудноизвлекаемой нефти, которые будут введены в 2013 г. По итогам 2012 г. рост добычи нефти Сургута составил 0.75% г-н-г против снижения на 1.1% на российских активах ЛУКОЙЛа. В среднесрочной перспективе ключевым драйвером роста добычи Сургутнефтегаза станет приобретенное в конце 2012 г Северо-Рогожниковское месторождение с извлекаемыми запасами в 662 млн барр. (по категории C1+C2).

Значительный дисконт по мультипликаторам к аналогам. Сургутнефтегаз – третья крупнейшая в России нефтяная компания с объемом добычи по итогам 2012 г. на уровне 1.2 млн барр. в сутки. Рыночная капитализация составляет $43 млрд, что ставит компанию на пятое место после Газпрома, Роснефти, ЛУКОЙЛа и Сбербанка. Если использовать нулевой дисконт к показателю денежных средств и эквивалентов компании, мы получаем 2013e EV/EBITDA на уровне 0.86x против соответствующего мультипликатора 3.13x у ЛУКОЙЛа. Если при расчете EV Сургутнефтегаза использовать 50% суммы денежных резервов компании, мультипликатор Сургутнефтегаза составляет 2.61x, то есть дисконт к ЛУКОЙЛу – 17%.

Идеи для pair trade – конвергенция мультипликаторов. Помимо традиционной идеи по покупке обыкновенных и привилегированных акций Сургутнефтегаза (дивидендная доходность по «префам» за 2012 г. оценивается в 6%), мы предлагает две pair trade- идеи. Мы рекомендует открытие длинных позиций в обыкновенных акциях Сургута против ЛУКОЙЛа. Мы считаем существующий дисконт Сургута к ЛУКОЙЛу в 17% по 2013e EV/EBITDA неоправданным. Обоснованием для конвергенции мультипликаторов является более высокая способность Сургутнефтегаза генерировать свободный денежный поток, а также более сфокусированная инвестпрограмма компании. Также мы рассматриваем в качестве альтернативы ЛУКОЙЛу для открытия коротких позиций акции Роснефти из-за более чем 20%-ного ралли после объявления о сделке с ТНК-BP в октябре 2012 г. Наш целевой уровень доходность по обеим идеям составляет 5-7%.

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%