Роснефть

Сильные финансовые результаты за 3К12 по МСФО

Взгляд БКС: Роснефть представила сильные финансовые результаты за 3К12 по МСФО, которые превзошли наши ожидания по EBITDA на 6%. Чистый долг компании снизился к-н-к, при этом Роснефти удалось сгенерировать свободный денежный поток по итогам квартала в $1.7 млрд. Мы сохраняем позитивный взгляд на инвестиционный кейс Роснефти.

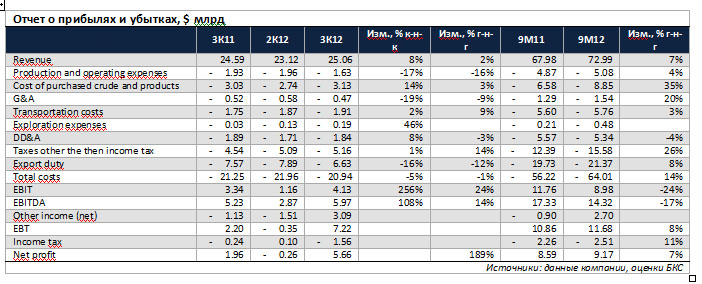

Сильные результаты за 3К12 благодаря более высокой, чем ожидалось, выручке в сегменте нефтепродуктов и снижению расходов. Роснефть представила сильные финансовые результаты за 3К12 по МСФО, которые превзошли наши ожидания и прогнозы рынка. Выручка компании за 3К12 увеличилась на 8% к-н-к до $25.06 млрд. Драйверами роста для выручки компании в 3К12 стали повышение цен на нефть Urals (+2% к-н-к) и увеличение объемов реализации нефтепродуктов. Производственные и операционные расходы сократились на 17% к-н-к. Показатель EBITDA Роснефти составил минувшем квартале $5.97 млрд, что выше наших прогнозов на 6%. Чистая прибыль Роснефти увеличилась до $5.66млрд, благодаря доходу от консолидации Итеры в объеме RUB 65 млрд и доходов по курсовым разницам.

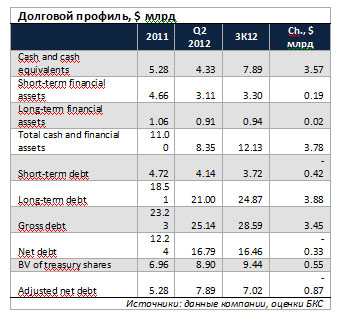

Снижение чистого долга к-н-к. В балансовом отчете Роснефть показала снижение чистого долга на $0.33 млрд до $16.46 млрд по сравнению с предыдущим кварталом. Чистый долг Роснефти, скорректированный на балансовую стоимость казначейских акций, составил $7.02 млрд против $7.85 млрд в конце предыдущего квартала.

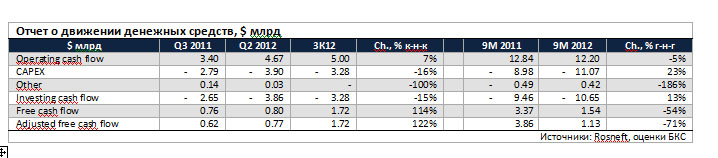

Сильный свободный денежный поток. Роснефть продемонстрировала высокий свободный денежный поток в объеме $1.7 млрд на фоне увеличения операционного денежного потока и снижения CAPEX на 16%.

Прогноз по увеличению добычи жидких УВ на 1-2% в 2013 г. подтвержден, CAPEX в 2013 г. без изменений г-н-г, скорректирован на инфляцию. В ходе conference call менеджмент компании подтвердил прогнозы роста добычи нефти и жидких УВ в 2013 г. на уровне 1-2%, в то время как совокупный объемы добычи углеводородов, как ожидается, увеличится на 6-8% г-н-г в 2013 г. после приобретения газового бизнеса Итеры. В отношении CAPEX, менеджмент Роснефти заявил, что объем инвестпрограммы в 2013 г. не изменится по сравнению с 2012 г., а увеличение пройдет лишь на величину показателей инфляции – RUB 480 млрд.

Мы сохраняем позитивный взгляд на Роснефть.

Роснефть/НОВАТЭК

Роснефть раскрыла детали контракта с Интер РАО на поставку газа

Взгляд БКС: Контракт с Интер РАО – хорошая возможность для Роснефти для экспансии в газовом секторе и получения статуса крупнейшего независимого производителя газа в России вместо НОВАТЭКа к 2016 г.

Роснефть ежегодно будет поставлять Интер РАО до 36 млрд куб. м. Вчера Роснефть опубликовала пресс-релиз, в котором раскрыла детали нового контракта с Интер РАО на поставку газа. Условия контракта предполагают поставку в 2016-2040 гг. 875 млрд куб. м. природного газа, который будет производить Роснефть. Годовой объем поставок составит до 35 млрд куб. м, в том числе 32.3 млрд куб. м в 2016 г. Роснефть не раскрыла ценовые условия контракта, однако по данным СМИ, цена установлена приблизительно на 10% ниже предложения НОВАТЭКа.

Интер РАО – один из крупнейших промышленных потребителей газа в России. Интер РАО – крупных покупатель природного газа с годовым объемом потребления 23.8 млрд куб. м. Мы прогнозируем, что потребление газа компанией увеличится до 35-40 млрд куб. м в 2016 г. после консолидации Башкирэнерго. Список поставщиков включает НОВАТЭК – 14 млрд куб. м (59% совокупного объема), Газпром – 6.6 млрд куб. м (28%) и ТНК-BP – 3.1 млрд куб. м (13%).

Роснефть получила отличную возможность для расширения газового бизнеса. Контракт с Интер РАО – отличная возможность для Роснефти с точки зрения перспектив сбыта для расширения газового бизнеса. В 2012 г. Роснефть, как ожидается, произведет около 13 млрд куб. м газа, а СП компании с Итерой – еще 12 млрд куб. м в 2012 г. Объемы добычи ТНК-BP, которая будет приобретена российским нефтяным мейджером, как ожидается, составят 15 млрд куб. м. В совокупности объемы добычи газа на активах Роснефти составят около 40 млрд куб. м в 2012 г. (6% добычи в России). Новый контракт с Интер РАО позволит Роснефти нарастить объемы добычи газа до 69.2 млрд куб. м к 2016 г., что на 73% выше объемов добычи компании в 2012 г. Поскольку наш предыдущий прогноз предполагал, что объемы реализации газа НОВАТЭК составят 67 млрд куб. м в 2016 г., в Роснефть есть возможность стать крупнейшим независимым производителем газа в течение ближайших четырех лет.

Потеря такого потребителя как Интер РАО влечет риск де-рейтинга для НОВАТЭКа. Для НОВАТЭКа потеря такого клиента как Интер РАО может стоить 22%-ному снижению выручки в 2016 г. Хотя у компании есть три года для того, чтобы найти потребителей на объем в 14 млрд куб. м, потеря крупнейшего клиента в секторе электроэнергетики может ухудшить уверенность рынка в истории роста НОВАТЭКа и привести к де-рейтингу бумаг компании, которая на данный момент является наиболее дорогой в секторе с точки зрения мультипликаторов.

Мы сохраняем позитивный взгляд на Роснефть.

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%