Телекоммуникации

«Большая четверка»: cash cows со скидкой

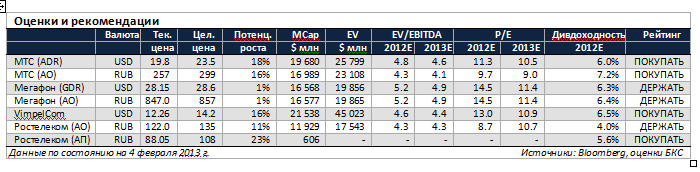

Мы начинаем аналитическое покрытие российского телекоммуникационного сектора, который предлагает сочетание роста, дивидендов и дисконтов, что делает его особенно привлекательным для долгосрочных инвесторов. IPO Мегафона улучшило выбор ликвидных бумаг и вернуло в сектор инвестиционную интригу. Мы начинаем аналитическое покрытие сектора с четырех крупнейших операторов в России. Мы отдаем предпочтение акциям МТС (ПОКУПАТЬ, потенциал роста 18%) перед Мегафоном (ДЕРЖАТЬ, 1%) из-за более низких мультипликаторов, значительного потенциала роста по модели DCF, привлекательной дивидендной доходности, а также более долгая история МТС на рынке и ликвидности ее акций. В бумагах Ростелекома обыкновенные акции (ДЕРЖАТЬ, 11%) нам нравятся меньше, чем привилегированные (ПОКУПАТЬ, 23%), которые, на наш взгляд, предоставляют фактически безрисковое участие в реорганизации компании. Мы позитивно смотрим на акции VimpelCom (ПОКУПАТЬ, 16%) благодаря привлекательным ценовым уровням и возможности операционных улучшений, однако в отсутствие четких катализаторов роста на краткосрочную перспективу мы не ожидаем значительной переоценки до 2П13.

IBS Group

Интервью с основателем Анатолием Карачинским

Взгляд БКС: Интервью президента IBS Group Ведомостям производит в целом положительное впечатление, при этом в числе потенциальных драйверов котировок Анатолий Карачинский указал стабильные темпы органического роста компании в России и за границей, а также будущие сделки с активами.

Сегодня Ведомости опубликовали интервью с основателем и президентом IBS Group Анатолием Карачинским. Мы отмечаем следующие моменты:

- Как ожидается, в 2013 г. рост российского рынка IT замедлится на фоне органических факторов и снижения госрасходов, которые составляют 40-50% совокупного спроса на российский IT-рынок. Структура IT-рынка продолжит меняться в сторону увеличения доли IT-услуг и снижения доли аппаратного обеспечения;

- Как ожидается, в 2013 г. выручка IBS (российское отделение) вырастет на 6-12% г-н-г, Luxsoft (зарубежное подразделение по разработке ПО) – на 18-23% г-н-г. Компании потребуется увеличить персонал на 40% от текущего числа сотрудников, чтобы поддержать рост и компенсировать органический отток сотрудников;

- Карачинский подтвердил общее намерение провести IPO Luxoft, скорее всего на NASDAQ, однако отметил, что компания будет ждать удобного момента, когда конъюнктура рынков капитала станет менее волатильной, что позволит продавцу получить справедливую цену за актив. Текущие финансовые мультипликаторы EPAM могут стать бенчмарком для потенциального IPO Luxoft;

- IBS Group нашла покупателя онлайн-магазина Softkey и на данный момент финализирует сделку. Покупатель – зарубежный стратегический инвестор в сектор ИТ.

Позитивно для настроений инвесторов. Интервью производит в целом позитивное впечатление и указывает на хорошие органические темпы роста компании в России и за рубежом, а также будущие сделки с активами в качестве потенциальных драйверов роста котировок.

Анна Курбатова, старший аналитик ФГ БКС

rbanews

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

НБКИ: количество действующих кредитов, полученных с помощью кредитных карт, за год выросло на 10,3%

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру вышел на медиарынок Казахстана

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

Маркетплейс финансовых услуг Выберу.ру расширил возможности сервиса «Единой онлайн-заявки» на ипотечные программы банков

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%

НБКИ: в феврале 2021 года просрочка по потребительским кредитам составила 15,9%